年金に確定申告は必要?年金をもらいながら働くあなたは注意が必要です!

年金の受給開始が迫っている方は、年金に確定申告が必要か疑問を抱いていないでしょうか。年金をもらうのに税金がかからないかと、心配している方もいるでしょう。

実は多くの方は、確定申告は必要ありません。しかし、年金をもらいながら働いている場合は注意が必要です。

この記事では、どのような方に確定申告が必要か解説します。

今は確定申告が不要な年金受給者でも、状況が変われば確定申告が必要になる場合もあり、確定申告をすることで税金が戻ってくることもあるので、すでに年金を受け取っている方も、近々受け取る予定の方も、ぜひこの記事を参考にしてください。

年金で確定申告が必要な方

年金を受け取っていれば、原則として確定申告が必要です。ただ、後述する「確定申告不要制度」によって、多くの方は確定申告が必要ありません。年金受給者にとって、確定申告の手続き負担は大きいからです。

確定申告が必要なのは、以下の2点のいずれかに当てはまる方です。

- 公的年金等の収入が400万円超

- 給与や所得が20万円超

年金収入が400万円以下の方でも、年金収入以外の所得が20万円超ある場合は確定申告が必要となります。確定申告は申告期間が決まっていて、2024年は2月16日から3月15日までです。

年金収入400万円超

公的年金などの受給金額が400万円超の方は、確定申告が必要です。厚生年金や共済年金など複数の公的年金を受給している場合は、受給金額の合計で計算します。

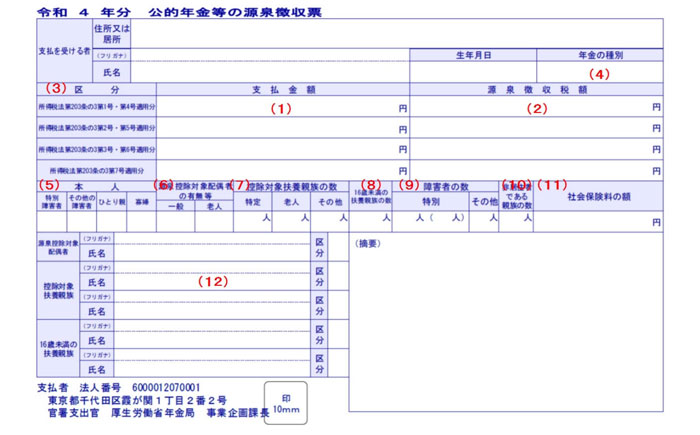

ただし、ご自身で400万円を超えているかを計算する必要はありません。日本年金機構から毎年1月中旬から1月下旬頃に届く「公的年金等の源泉徴収票」を確認すれば、確定申告が必要か判断できます。

以下は「令和4年分公的年金等の源泉徴収票」です。

日本年金機構「令和4年分 公的年金等の源泉徴収票」

上の図の(1)の支払金額の欄が400万円以下で、公的年金以外の所得が20万円超でない場合、確定申告をする必要はありません。

給与や所得が20万円超

年金受給額が400万円以下でも、給与やパート収入などの年金以外の所得が20万円超であれば確定申告をする必要があります。

年金以外の所得とは、国税庁が示す「公的年金等に係る雑所得以外の所得」のことです。具体的には、以下のようなものが挙げられます。

- 給与所得

- 雑所得(公的年金等以外)

- 配当所得

- 一時所得

給与所得は給与やパート収入などをいいます。所得金額は「給与等の収入金額-給与所得控除」で計算し、20万円を超えれば確定申告が必要です。そのため、一概に給与などの収入金額が20万円を超えるだけでは確定申告は必要ありません。

雑所得は個人年金や原稿料などを指します。総収入金額から必要経費を差し引いた金額が所得金額です。その他にも、株式の配当や投資信託の収益分配金などは配当所得として、生命保険の満期返戻金などは一時所得として所得金額が計算されます。

年金で確定申告が不要な方

前述のように、公的年金などの受給金額が400万円以下や、所得が20万円以下の方は確定申告は不要です。

複数の収入を得ている場合は、確定申告が必要か判断しにくいこともあるため、所轄の税務署に相談するといいでしょう。国税庁のウェブサイトで確定申告が必要か確認することもできます。

本来であれば、公的年金などは「雑所得」として課税対象となります。そのため、確定申告をして税金の過不足を計算しないといけません。

しかし年金受給者の確定申告手続きの負担を減らすため、「確定申告不要制度」があります。「確定申告不要制度」があるおかげで、多くの方が確定申告をしなくてもいいのです。

確定申告不要制度対象者でも確定申告が必要・お得な場合もある

確定申告不要制度の対象者でも、確定申告が必要な場合や、確定申告をしたほうがお得になる場合があります。

以下の6点に当てはまる方は、確定申告が必要もしくは、確定申告をしたほうがお得です。

- 扶養親族等の状況が変わった場合

- 家を住宅ローン等を使って取得した場合

- 一定額以上の医療費を払った場合

- ふるさと納税などの寄付をした場合

- 災害・盗難に遭った場合

- 業務に関連した必要経費がある場合

それぞれ詳しく解説します。

扶養親族等の状況が変わった場合

年の途中で扶養親族が増える、扶養親族の状況が変わるなどがあったときは、確定申告しないといけない場合があります。

年金支払者である日本年金機構は、年金を支払う際に所得税等を源泉徴収する義務があります。源泉徴収するとき、年金受給者は控除を受けることが可能です。配偶者控除などを受けるために、受給者は扶養親族等申告書を提出する必要があります。

そのため、控除の適用が申告書提出時と異なることになり、確定申告する必要があるのです。

日本年金機構「年金Q&A|Q 源泉徴収票に記載されている扶養親族等の状況が変わっています。何か届出をする必要がありますか。」

日本年金機構「年金Q&A|Q 扶養親族等申告書は、どうして提出するのですか。」

家を住宅ローン等を使って取得した場合

住宅ローンなどを利用してマイホームを取得した場合は、住宅ローン控除が適用されることで所得税が還付される可能性があります。

ただし、住宅ローン控除を受けるには、初年度は確定申告をしないといけません。

住宅ローン控除は新築物件の取得だけでなく、リフォームや中古住宅の取得でも利用できます。しかしながら、住宅ローンの返済期間や物件の種類によっては控除の対象外になることもあるため、事前に住宅ローン控除を受けられるか確認するといいでしょう。

2024年1月1日から2025年12月31日までに住み始めた場合、住宅ローン控除を受けられれば、「年末の住宅ローン残高×0.7%」の控除となります。

一定額以上の医療費を払った場合

高額な医療費を支払った場合も、確定申告で200万円を上限として所得控除されることがあります。生計を共にする配偶者や親族の医療費を支払った場合も適用されるため、病院の領収証やドラッグストアのレシートなどは取っておくといいでしょう。

医療費控除対象額の計算式は以下の通りです。

- (実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円(その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)

保険金や高額療養費などの給付金を受け取っている場合は、実際に支払った医療費の合計額から差し引きます。

実際に支払った医療費は100万円でも、給付金などで50万円受け取っている場合と、給付金などを受け取っていない場合では、以下のように医療費控除の対象額が異なります。

- 給付金を50万円受け取っている:100万円-50万円-10万円=40万円

- 給付金を受け取っていない:100万円-10万円=90万円

保険金などを受け取った場合は領収証などを保管しておきましょう。

ふるさと納税などの寄付をした場合

ふるさと納税などの寄付をした場合は、確定申告しないといけない場合があります。

ふるさと納税の場合、寄付した自治体が5つ以内であればワンストップ特例制度を利用すると、確定申告する必要がありません。ただし、他の控除を利用するなどで確定申告する場合は、ワンストップ特例制度は利用できません。

なお、ふるさと納税の寄付金上限額は公的年金の受給額や控除があるかで異なります。

公的年金の収入が200万円の場合、寄付金上限額は65歳以上・独身の方で12,000円、65歳以上・配偶者控除を受ける方で4,000円と差があります。寄付が自己負担になってしまうこともあるため、よく確認してからふるさと納税を利用しましょう。

年金がいくらもらえるか確認したい方は、以下の記事をご覧ください。

災害・盗難に遭った場合

もし災害や盗難に遭ってしまったときは、確定申告すれば雑損控除という所得控除を受けることが可能です。

雑損控除の対象額は以下の2つの計算式で計算します。

- (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

- (災害関連支出の金額-保険金等の額)-5万円

2つの計算式のうち、多いほうの金額が雑損控除の対象として選べます。

災害や盗難に遭ったことで支出が発生した場合は、かかった金額がわかる領収証を保管しておきましょう。

業務に関連した必要経費がある場合

給与所得のある方で業務に関連して経費が発生し、その経費の合計が「特定支出控除額の適用判定の基準となる金額」を超えるときは、確定申告で特定支出控除を利用できます。

「特定支出控除額の適用判定の基準となる金額」とは、その年中の給与所得控除額の2分の1です。

特定支出とは、以下の7つの支出をいいます。

- 通勤費

- 職務上の旅費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 図書費や交際費などの勤務必要経費

ただし、特定支出に該当する場合でも、給与の支払者やキャリアコンサルタントが証明したものでないと認められません。

今は確定申告の必要がない方も状況が変われば申告が必要です

この記事では、年金の受給に確定申告が必要かを解説しました。公的年金の受給額が400万円超の方や、年金をもらいながら働いていて年金以外の給与所得などが20万円超ある方は確定申告が必要です。

今は確定申告が不要な方でも、扶養親族の状況が変わる、高額な医療費を支払うなどで、確定申告したほうがお得になる場合もあります。

状況が変わって確定申告が必要になった場合でも対応できるよう、この記事を読んで確定申告が必要なケースを確認しておきましょう。

年金についてこんな疑問や不安はありますか?

- いつから、どのくらい受け取れるの?

- 年金を受取るための手続き、難しそう…

- 働きながら年金がもらえるって、本当?

- 年金請求時期を遅くすれば、年金額が増える?

- 働き手に万一のことがあったら、どうしたらいいの?

万全な準備のために<ちば興銀>の年金相談会をご利用下さい!

個別相談でお一人おひとりの疑問や不安にお応えします。

また「人生100年時代」と言われる時間を有意義に過ごすために、セカンドライフに向けた生活設計についてもわかりやすいアドバイス・お手伝いをさせていただきます。

年金請求のご準備・お受取は身近で便利な<ちば興銀>へ

年金相談会の予約はこちら

年金受取口座はちば興銀!

年金受取口座は一度、お手続きいただくだけで年金が自動的にお客さまの口座に入金されるサービスです。年金受取口座をちば興銀にすると、さまざまな特典が受けれます。

特典・メリット

- 1はじめての年金受取で3,000円分のギフトをプレゼント!

- 2お取引に応じてATM利用手数料が無料に!

- 3お得な金利の定期預金を作成できる!

- ※上記1~3は当行無料ポイント制度コスモスクラブが加入条件になります。

詳細は当行HPへ→https://www.chibakogyo-bank.co.jp/kojin/club/

お手続き方法

[これから年金を受給される方]

お受取り開始となるお誕生日のおよそ3か月前に日本年金機構より「年金に関するお知らせ」や「年金請求書(事前送付用)」が送られてきます。

必要書類をご用意のうえ、ご利用のちば興銀の口座を受取口座に指定してください。

- ※戸籍謄本等必要書類はお誕生日以降ご用意ください。

[現在利用している金融機関から受取口座を変更される方]

受取口座をご利用のちば興銀の口座へ変更をお願いいたします。

変更の手続については、お近くの当社店舗窓口、コンタクトセンターまたは、日本年金機構のお近くの相談・手続窓口でご確認ください。

共済年金(年金機構から支給されているものを除く)の受取機関の変更手続は各共済組合等へお問い合わせください。

(祝日と銀行休業日を除く)

(祝日と銀行休業日を除く)

- ※通話料はお客さま負担となります

受付時間:平日 9:00~17:00

(祝日と銀行休業日を除く)

(祝日と銀行休業日を除く)

- ※通話料はお客さま負担となります

2024年1月30日現在