出産にかかる費用は?自己負担平均額や医療費控除等の制度を紹介

妊娠から出産までにかかる費用は、医療機関や地域などによって差があります。

出産を控えている方やその家族にとって、出産費用は気になる事柄の1つでしょう。

事前に「出産までにどのくらいの蓄えがあれば足りるのか」「公的な助成制度を利用できるのか」を知っておけば安心です。

この記事では、出産費用の自己負担平均額や各種の助成制度、出産費用が払えない場合の対処法についてご紹介します。ぜひ参考にしてください。

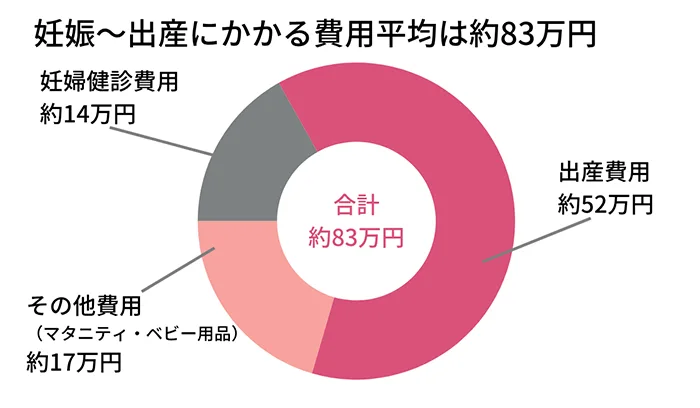

出産にかかる平均費用は約83万円

妊娠から出産までにかかる費用の平均は、約83万円です。内訳は以下の通りです。

想像以上にお金がかかることに驚いた方がいらっしゃるかもしれません。上記はあくまで平均であり、出産費用は医療機関や地域によって差があります。

マタニティやベビー用品は、人によってかける金額に差が生じやすいポイントです。出産費用は後述する助成制度を活用することで抑えることができます。

まずは出産に必要な各費用の詳細を解説します。

妊婦健診費用は約12万~15万円

厚生労働省によると、標準的な妊婦健診は、妊娠初期から妊娠23週目までは4週間に1回、妊娠24週から35週は2週間に1回、妊娠36週以降は1週間に1回の頻度で行われ、合計14回受けることになります。

| 時期 | 基本的な健診項目 | その他必要に応じて行う検査 |

|---|---|---|

| 妊娠初期~23週 |

|

|

| 妊娠24~35週 |

|

|

| 妊娠36週~出産まで |

|

上記のほかに、妊娠30週までにHTLV-1抗体検査および性器クラミジア検査を1回実施します。

妊婦健診費用は公的医療保険の対象外のため、健診費用の支払いが必要です。1回あたり5,000円から1万数千円かかるため、総額は12万〜15万円ほどです。

妊婦健診の際は「妊婦健診補助券」が役立ちます。「妊婦健診補助券」については後ほど詳しく解説します。

厚生労働省「妊婦健診Q&A」

出産費用は51.8万円

厚生労働省の調査によると、2024年度上半期の正常分娩の費用の状況は、以下の通りです。

| 項目 | 金額 |

|---|---|

| 入院料 | 125,671円 |

| 分娩料 | 306,327円 |

| 新生児管理保育料 | 51,887円 |

| 検査・薬剤料 | 16,308円 |

| 処置・手当料 | 17,759円 |

| 出産費用合計 | 517,952円 |

2022年度の出産費用の平均は482,294円、2023年度は506,540円であり、年々増加している状況です。

正常分娩の出産費用は2025年現在保険適用外となっており、医療機関が任意に設定できるため、地域や医療機関による差が大きくなります。

厚生労働省「出産費用の状況等について」

■施設別|出産費用の違い

厚生労働省の調査によると、2023年度の施設別の出産費用の状況は、以下の通りです。

| 施設 | 平均値 | 件数 |

|---|---|---|

| 公的病院 | 427,561円 | 185,433件 |

| 私的病院 | 506,572円 | 194,196件 |

| 診療所(助産所を含む) | 513,921円 | 343,499件 |

| 全施設 | 489,802円 | 723,128件 |

国公立病院や国公立大学病院、国立病院機構などの公的病院の費用が最も安く、最も費用の高い診療所との差は約86,000円です。

一方で、件数の割合を見ると診療所が圧倒的に多く、全体の約48%にのぼります。

厚生労働省「出産費用の状況等について」

■地域別|出産費用の違い

厚生労働省の調査によると、2024年上半期の正常分娩の地域別平均出産費用は、以下の通りです。

| 地域 | 平均値 |

|---|---|

| 東京都 | 646,203円 |

| 千葉県 | 527,547円 |

| 神奈川県 | 585,275円 |

| 熊本県 | 402,255円 |

| 全国 | 517,952円 |

最も費用の高い東京都と最も費用の安い熊本県では、約24万円の差があることから、地域による費用の差が激しいことがわかります。

首都圏の中でも東京都は群を抜いて出産費用が高く、2番目に高い神奈川県との差は約6万円です。

東京都をはじめとする首都圏は他の地域と比較して高額になる傾向があり、人口の少ない地方のほうが費用を抑えられることがわかります。

厚生労働省「出産費用の状況等について」

その他費用(マタニティ・ベビー用品)

マタニティ用品は3万〜5万円、ベビー用品は10万〜15万円程度と考えておくとよいでしょう。

これらの費用は妊婦健診費用や入院・分娩費用と異なり、金額が決まっているものではないため、あらかじめ予算を決めてその予算の中で買い揃えるとよいでしょう。

また、場合によっては以下のような費用が必要になります。

- 体調不良で家事ができない場合の外食費や家事代行費

- 通院や買い物のためのタクシー代

- 里帰り出産する場合の帰省費

- 入院時の差額ベッド代

- 上の子どもをシッターや託児所に預ける場合の保育費用

必要な費用は人によって異なります。何にどのくらい費用がかかりそうか、事前にシミュレーションしておきましょう。

出産費用の自己負担額の平均

厚生労働省の調査によると、すべての施設を合わせた正常分娩の平均出産費用は、2024年度上半期で517,952円です。

2023年4月1日以降の出産(健康保険や国民健康保険の被保険者等)については、出産育児一時金が支給されます。出産育児一時金とは、妊娠4カ月以上の方が出産をした場合に、赤ちゃん1人につき50万円が支給される制度です。

2023年5月請求分以降の妊産婦の経済的負担の状況のデータによると、出産育児一時金の支給額と出産費用との差額について、52%(2024年9月現在)が出産育児一時金以内におさまっています。つまり、約半数の妊産婦が、自己負担額なしで出産している状況です。

厚生労働省「出産費用の状況等について」

出産費用の自己負担額を抑える8つの助成制度

出産の際は助成制度を活用すれば自己負担額を抑えることが可能です。ただし、申請しなければ受け取ることができない助成金もあるため、事前にどのような助成制度があるのか確認しておきましょう。

それぞれ詳しく解説していきましょう。

出産育児一時金

先ほども記載したように、出産育児一時金とは、妊娠4カ月以上の方が出産をした場合に、赤ちゃん1人につき50万円が支給される制度です。

直接支払制度という仕組みを導入している医療機関であれば、費用の請求を健康保険組合に直接行ってもらえるため、事前に確認しておきましょう。

医療費控除

1年間の医療費が世帯合計で一定以上ある場合、確定申告を行うことで所得控除を受けることができます。出産に伴う費用においては、妊婦健診や検査の費用、通院費用などが医療費控除の対象となります。

一方、健康保険組合や共済組合などから支給される出産育児一時金などの金額は、医療費控除の額を計算する際に医療費から差し引く必要があるため注意しましょう。

出産手当金

出産手当金は、女性が妊娠・出産で仕事を休んでいる間の生活を支えることを目的とした制度です。勤務先で健康保険に加入していて、出産を目的に休業した方が対象となります。

手当金の対象期間は、出産日(出産が予定日後の場合は出産予定日)以前42日から出産の翌日以後56日目までの範囲内のうち会社を休んだ期間です。手当金額は「支給開始日以前の12カ月間における各月の標準報酬月額を平均した額÷30日×3分の2」で計算されます。

なお、社会保険の制度のため、国民健康保険に加入している方は出産手当金の対象外です。

妊婦健診補助券

妊婦健診補助券とは、お住まいの自治体を通して交付される妊婦健診の助成制度のことです。

通常、妊娠中は健診のために14回程度通院するため、14回分の補助券が受け取れます。妊娠の届け出をした際に、母子手帳などと一緒に交付されることが多いようです。

病院での支払いの際に補助券を窓口に提出することで、妊婦健診の費用から助成額が差し引かれ、差額分のみを支払うことになります。

交付された回数を超えて健診を受けた場合や、補助の対象外の検査を受けた場合は、全額自己負担となるため注意が必要です。

高額療養費制度

高額療養費制度は、同一月にかかった医療費の自己負担額が高額になった際に利用できます。出産費用が高額になってしまった場合は利用を検討するとよいでしょう。

ただし、本制度の対象となる医療費はあくまで健康保険の適用となる費用のみであるため、正常分娩による出産費用は対象とはならない点や、申請から払戻しまでには4カ月ほどかかってしまう点には注意が必要です。

出産費貸付制度

出産育児一時金の直接支払制度が利用できない医療機関などでの出産の場合に、出産育児一時金が支給されるまでの間、無利子で貸付けを受けられる制度を出産費貸付制度といいます。

貸付金額の上限は出産育児一時金支給見込額の8割程度であり、見込額が40万円であれば最大32万円の貸付けを受けられるということです。

なお、返済には出産育児一時金が充てられます。

出生時育児休業給付金

出生時育児休業給付金とは、雇用保険被保険者の方が、子の出生後8週間の期間内に合計4週間分(28日)を限度として、出生時育児休業を取得した場合、一定の要件を満たすと受け取れる給付金のことです。

出生時育児休業とは「産後パパ育休」とも呼ばれ、主に男性が、産後間もない配偶者とともに育児に携わりやすくするための育休制度のことです。給付金の対象者は主に男性ですが、養子縁組などで法律の要件を満たす場合は、女性も対象となります。

支給金額は、以下の計算式で算出されます。

- 支給額=休業開始時賃金日額×休業期間の日数(28日が上限)×67%

ただし、産後パパ育休中に10日以上または80時間以上働いて賃金を受け取ると支給額が変わるため、注意が必要です。

給付金の支給申請は、出生時育児休業を開始した被保険者を雇用している事業主が、事業所の所在地を管轄するハローワークに対して行います。

出生後育児休業給付金

出生後育児休業給付金とは、共働き・共育てを推進するため、厚生労働省が2025年4月から始めた制度です。

申請には、勤務先からのハローワークへの申請書の提出が必要です。

支給条件は、被保険者が出生時育児休業給付金または育児休業給付金が支給される育児休業を14日以上取得していること。さらに、被保険者の配偶者が一定期間までに14日以上育児休業していることが必要です。

支給額は以下の計算式で計算されます。

- 休業開始時賃金日額×休業期間の日数(28日が上限)×13%

場合によっては配偶者の育児休業を取得要件としない場合もありますので、申請をする際は詳しく確認しましょう。

厚生労働省「出生後育児休業給付金」

出産費用が払えない場合の対処法

出産費用に対してはさまざまな助成制度がありますが、どうしても自己負担額が発生してしまう場合があります。出産育児一時金によって出産費用をカバーできても、それ以外の出産に伴う出費に困ることもあるでしょう。

まず最初に、平均的な出産費用に加えて、自分自身の場合はどのような費用が必要かを考えましょう。例えば、どの病院で出産するのか、無痛分娩を利用するのか、入院中は個室を希望するかなど、具体的に洗い出してみるとよいでしょう。

自分の出産に対してどれくらいの費用が必要かわかれば、どれくらいの追加費用が必要なのかも知ることができます。

足りないとわかった場合は、以下のようなことが対処法として挙げられます。

- 家族や親族から援助してもらう

- クレジットカードを利用する

- カードローンを利用する

- フリーローンを利用する

それぞれ詳しく解説します。

家族や親族から援助してもらう

出産にかかる費用が足りない場合、まずは信頼できる家族や親族に援助をお願いしてみましょう。万が一のことに備えて事前に相談しておくとよいでしょう。

クレジットカードを利用する

クレジットカードは、現金を持ち合わせていなくても支払いが可能な方法です。一括請求されると返済が難しい場合は、分割払いやリボ払いで月々の返済額を抑えられます。ただし、利息負担や返済の長期化には注意が必要です。

限度額を超えてしまっているために利用できない場合や、産院がクレジットカード払いに対応していない可能性もあるため、事前にクレジットカードで支払えるか確認しておくとよいでしょう。

カードローンを利用する

限度額内であればいつでも現金を調達できるカードローンも選択肢の1つです。

マタニティやベビー用品などは、都度お金が必要になります。自由度の高い資金調達方法であるカードローンも検討してみるとよいでしょう。

フリーローンを利用する

フリーローンでも不足資金の調達が可能です。

カードローンは現金が必要になるたびに資金を調達する商品ですが、フリーローンは最初に必要な金額を決めて一括で借入れをする商品です。

あらかじめ必要な金額を見積もる必要があるため、出産の合計費用と自分で捻出できる資金を照らし合わせて借入金額を決めることが大切です。

なお、カードローンとフリーローンの違いについて、詳しくは以下の関連記事をご覧ください。

出産にかかる費用には公的制度を最大限に活用しよう

出産費用は増加傾向にあり、出産育児一時金以内におさまらない場合があります。

利用できる公的制度を確認し、どのくらいの自己負担額の発生が見込まれるかシミュレーションしておくことが大切です。

現在、正常分娩による出産費用は公的医療保険が適用されず、医療機関が自由に金額を設定していますが、2026年度からは公的医療保険を適用し、全国一律の公定価格とする方向で検討も進められています。

さらに、病気やけがの場合の保険診療は医療費の1〜3割を患者が負担しますが、出産費用については別途仕組みを設け、自己負担が発生しないようにする案も出ています。

これが実現すれば、これまで出産費用としてかかっていたお金を別の出費に充てたり、将来のために貯蓄したりと、お金の使いみちが広がるでしょう。

カードローンならちば興銀!

まとまった資金を準備するのが難しいときは、ローンを組むという方法もあります。千葉興業銀行の「ちば興銀カードローン」は、最大1,000万円まで借入でき、全国のコンビニATMと提携しているため便利にご利用いただけます。

WEB完結でご来店いただくことなくお手続きができ、申込後のキャンセルも可能ですので、まずはお気軽にお申し込みください。

フリーローンならちば興銀!

フリーローンをご希望の方は、ぜひ千葉興業銀行のフリーローンをご検討ください。使いみちは原則自由で最大借入金額は1,000万円です。借入期間は最長15年と長期でのお借入れもでき、毎月の返済額を抑えることが可能です。WEB完結型でのお申込みであれば0.1%の金利割引を受けられ、キャンセルも可能となっておりますので、まずはお気軽に事前審査をお申し込みください。

水野 崇(みずの たかし)

水野総合FP事務所代表。東京理科大学理学部応用数学科卒業。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動している。

学校法人専門学校東京ビジネス・アカデミー非常勤講師。

テレビ朝日「グッド!モーニング」、BSテレ東「マネーのまなび」などに出演。

NHK土曜ドラマ「3000万」の家計監修を担当。

<資格>1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、証券外務員1種 など

2025年6月30日現在