年金はいくらもらえる?年金平均受給額からシミュレーションしてみよう

年金は老後生活の大きな支えですが、「実際いくらもらえるのか」はわかりにくいものです。

国民年金や厚生年金には仕組みや計算方法があり、受給額は加入期間や働き方によって異なります。そのため、自分がもらえる年金額がよくわからないという方は少なくありません。

この記事では、もらえる年金の計算方法や平均受給額について解説します。年金のシミュレーション方法も紹介しますので、将来設計を立てる際の参考にしてください。

もらえる年金は2種類

年金には「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」があり、対象や特徴が異なります。

国民年金は、日本に住む20歳以上60歳未満のすべての方が加入する基礎年金です。国民年金の被保険者は3種類に分かれています。

| 項目 | 内容 |

|---|---|

| 第1号被保険者 | 20歳以上60歳未満の自営業者・農業者とその家族、学生、無職の方など |

| 第2号被保険者 | 70歳未満の会社員や公務員など厚生年金、共済の加入者 |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満であり、かつ配偶者の年収の2分の1未満の方) |

出典:日本年金機構「年金用語集|た行 第1号被保険者」「年金用語集|た行 第2号被保険者」「年金用語集|た行 第3号被保険者」

一方、厚生年金は会社員や公務員など第2号被保険者(会社員や公務員)が対象で、国民年金に上乗せする形で加入するため、受給額が厚いのが特徴です。

年金額は現役世代の賃金や物価の変動に応じて給付水準が見直されており、毎年4月(6月支給分)から改定されます。

年金がいくらもらえるかの計算方法

年金の基本的な計算方法について解説します。

自分の受給額を具体的に知りたい場合は、年金事務所への問い合わせのほか、ねんきん定期便やねんきんネットの利用がおすすめです。

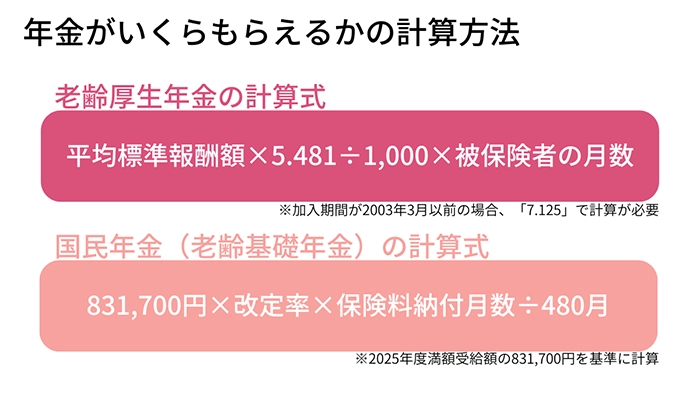

老齢厚生年金の計算方法

老齢厚生年金の受給額は、報酬比例部分、経過的加算、加給年金額を合算して計算されます。

経過的加算は、1985年に厚生年金の受給開始年齢が65歳へ引き上げられた際の経過措置である特別支給の老齢厚生年金制度を65歳以降も利用する場合に使用されます。

加給年金額は、老齢厚生年金を受け取りながら配偶者や子どもがいる場合に適用されます。例えば、夫婦の年の差が8歳あり、片方は65歳(老齢厚生年金受給者)、もう片方は57歳(受給者に生計を維持してもらっている配偶者)の場合に受け取ることができます。ただ、いくつかの適用条件があります。

報酬比例部分は、年金額の計算の基礎となるものであり、厚生年金の加入期間によって計算式が異なります。

| 厚生年金の加入期間 | 厚生年金の報酬比例部分の計算式 |

|---|---|

| 2003年4月以降 | 平均標準報酬月額×5.481÷1000×加入月数 |

| 2003年3月以前 | 平均標準報酬月額×7.125÷1000×加入月数 |

2003年4月以降に加入した方を対象とした、加入期間ごとの予想受給額は次の通りです。

| 項目 | 10年 | 20年 | 30年 | 40年 |

|---|---|---|---|---|

| 年収300万円 | 164,430円 | 328,860円 | 493,290円 | 657,720円 |

| 年収400万円 | 219,239円 | 438,479円 | 657,719円 | 876,959円 |

| 年収500万円 | 274,049円 | 548,099円 | 822,148円 | 1,096,198円 |

| 年収600万円 | 328,860円 | 657,720円 | 986,580円 | 1,315,440円 |

年収300万円で加入期間が10年の場合、計算式は「250,000円(月額)×5.481÷1,000×120月」となります。

国民年金(老齢基礎年金)の計算方法

国民年金は、毎年発表される満額受給額を基準に計算します。

例えば、2025年度の満額受給額は831,700円のため、「831,700円×保険料納付済月数÷480月」で年間の年金額を把握することが可能です。

| 10年 | 20年 | 30年 | 40年 |

|---|---|---|---|

| 207,925円 | 415,850円 | 623,775円 | 831,700円 |

国民年金第1号被保険者の保険料は収入や所得にかかわらず一定のため、保険料納付済月数が同じだと受給額も同じになります。

できるだけ国民年金を多く受け取りたい場合は、年金支払いを行っていなかった空白期間があれば、可能な限り追納するとよいでしょう。

出典:日本年金機構「大切なお知らせ|令和7年4月分からの年金額等について」

年金受給額の平均はいくら?

では、ここからは実際に年金を受給している方が、月額いくらもらえているのかを見ていきましょう。

先述したように、公的年金は加入期間や給与水準によって大きく異なります。

また、将来的に計算式や制度が変更される可能性もあります。そのため、あくまで現状の目安の金額として把握しておきましょう。

老齢厚生年金の平均年金月額は147,360円

「令和5年度厚生年金保険・国民年金事業の概況」によると、2023年度の厚生年金の平均年金受給額(第1号被保険者)は、月額147,360円(国民年金を含む)でした。

2021年は約145,000円、2022年は約144,000円だったため、2023年では少し月額が上がったことがわかります。

国民年金(老齢基礎年金)の平均年金月額は57,700円

「令和5年度厚生年金保険・国民年金事業の概況」によると、2023年度の国民年金の平均年金受給額は月額57,700円です。

上述した厚生年金の平均年金受給額には国民年金が含まれていますので、国民年金だけの場合3分1程度受給額が低くなります。

国民年金のみを受給する予定の方は、個人年金などで老後資産を準備しておいたほうがよいでしょう。

年齢別平均年金月額

厚生年金・国民年金の月額を年齢別に見ていきましょう。

| 年齢 | 厚生年金(月額) | 国民年金(月額) |

|---|---|---|

| 65~69歳 | 147,428円 | 59,331円 |

| 70~74歳 | 144,520円 | 58,421円 |

| 75~79歳 | 147,936円 | 57,580円 |

| 80~84歳 | 155,635円 | 57,045円 |

| 85~89歳 | 162,348円 | 57,336円 |

| 90歳以上 | 160,721円 | 53,621円 |

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況[PDF:552KB]」

厚生年金の平均月額はおおむね14万~16万円で推移しており、国民年金はほぼ一貫して5万~6万円前後にとどまっています。

厚生労働省のデータを見ると、厚生年金の平均年金月額は若くなればなるほど、減少傾向にあることがわかります。

高額な年金を受給している高齢層から、より低額な年金月額の新しい受給層へ世代交代が進むため、平均受給額は今後も少しずつ下がっていく可能性があると考えておくほうが良いでしょう。

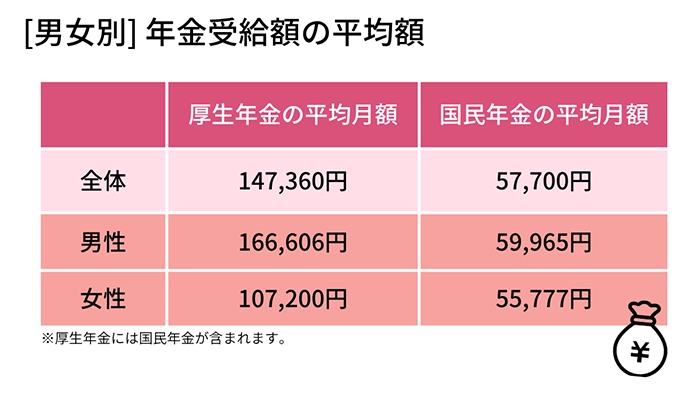

男女別平均年金月額

国民年金・厚生年金の金額は男女別で開きがあります。それぞれについて見ていきましょう。

データを見ると、厚生年金の平均月額は全体で147,360円ですが、男女差が大きく、男性の166,606円に対し女性は107,200円にとどまっています。

これは、女性の就業形態が非正規や短時間勤務に偏りやすいことや、出産・育児に伴うキャリア中断が影響していると考えられます。

国民年金は平均5.7万円で、男女差は4,000円程度と厚生年金と比較すると大きな差は見られません。ただし金額自体が低いため、国民年金のみで生活を成り立たせるのは厳しい状況といえます。

自分の老後の生活と年金をシミュレーション

老後にいくら資金が必要になるのか気になる方は多いでしょう。老後に必要な生活費と受け取れる年金を調べて、不足分があれば備えておきたいと考える方は少なくありません。

ここでは、老後の最低生活費や年金受給額の調べ方を紹介します。自分の状況に当てはめてシミュレーションすると、老後の家計を現実的にイメージしやすくなるでしょう。

必要な金額は人それぞれ異なり、持ち家か賃貸かといった住居形態や、会社員・公務員・自営業・パート勤務など働き方の違いによって大きく変わります。

この機会に自分に必要な生活費を検討するのもおすすめです。

老後に必要な最低生活費は平均23.2万円

実際の老後の生活では、平均どれほどの生活費が必要なのでしょうか。

生命保険文化センターが2022年度に行った「生活保障に関する調査」では、夫婦2人で老後に必要だと考えられる最低日常生活費は平均23.2万円でした。

一方、2023年度の平均値をもとにした下記のシミュレーションでは、共働きの場合は最低生活費を上回りますが、それ以外の場合年金だけで生活することは難しいということがわかります。

| 世帯の形態 | 想定年金額(月額合計) | 計算式 |

|---|---|---|

| 会社員+専業主婦 | 約22.1万円 | 厚生年金男性平均額16.6万 +国民年金女性平均額5.5万 |

| 共働き(2人とも会社員や公務員など) | 約27.3万円 | 厚生年金男性平均額16.6万 +厚生年金女性平均額10.7万 |

| 夫婦とも自営業(国民年金のみ) | 約11.4万円 | 国民年金男性平均額5.9万 +国民年金女性平均額5.5万 |

さらに同調査では、ゆとりある老後を送るためには平均37.9万円が必要とされています。

家庭によっては、介護費用や医療費などがかかることも考えられます。そのため、老後にかかるであろう生活費と自分がもらえる年金額を確認し、老後の資金計画を立ててしっかり備えておくことが大切です。

現役世代のうちに企業年金や個人年金、iDeCoやNISAといった資産形成を組み合わせ、老後資金の計画的な準備を進めておきましょう。

ただし、これらの制度は法改正や制度変更が頻繁に行われているため、最新の内容を確認しながら活用することが重要です。

出典:公益財団法人生命保険文化センター「リスクに備えるための生活設計|老後の生活費はいくらくらい必要と考える?」

自分が受け取れる年金額を調べる

自分が将来どれくらい年金を受け取れるのかについては「ねんきんネット」「ねんきん定期便」で確認可能です。

こうしたツールを使えば、自分の加入状況や働き方に応じた具体的な受給見込み額が把握できます。

将来受け取れる年金額が具体的にわかれば、老後の生活をより現実的にイメージでき、不足分を補うために今から何を準備すべきか考えるきっかけになります。

手元に「ねんきん定期便」などがない場合は、まずは「公的年金シミュレーター」で確認してみましょう。

出典:厚生労働省「公的年金シミュレーター」

将来もらえる年金額を増やす7つの方法

年金は、基本的に現役時代の収入や加入期間に応じて決まります。そのため「老後の生活費が足りるのか」と心配に感じる方も少なくないでしょう。

実は、年金の受給額は工夫次第で増やすことが可能です。国民年金の追納や任意加入、付加年金の活用に加え、iDeCoやNISAなどの資産形成を組み合わせれば、老後資金をより安定的に確保できます。

ここでは7つの具体的な方法を見ていきましょう。

国民年金の追納や任意加入をする

国民年金の加入期間は、原則20歳から60歳までの40年間です。この間に未納や未加入の期間があると、その分だけ将来の老齢基礎年金が減少します。

免除や猶予を受けていた期間については、前10年以内を追納することが可能で、老後の受給額を増やせます。また、60歳以降も任意加入をすることで、未加入分を補い、年金額を増やすことができます。

任意加入は、加入期間が1年間増えるごとに、老齢基礎年金が年約2万円増加します。特に自営業やフリーランスなど、厚生年金に加入していない方にとって大切な備えになるでしょう。

出典:日本年金機構「国民年金|国民年金保険料の追納制度」

定年後も働く

厚生年金は原則70歳まで加入でき、働き続ければその間も加入することができます。60歳以降も就業を続けることで、老齢厚生年金の受給額を増やせるのが大きなメリットです。

給与や賞与といった収入も同時に得られるため、老後資金を補いながら年金額の底上げが可能です。働くこと自体が社会参加や充実した生活にもつながります。

付加年金を利用する

国民年金に加入している第1号被保険者は、月額400円の付加保険料を上乗せして納めることで「付加年金」を利用できます。

付加年金は「200円×付加保険料を納めた月数」の金額が老齢基礎年金に上乗せされる仕組みです。

例えば20年間(240カ月)支払うと年間48,000円の増加になるため、少しの負担で効率的に将来の年金を増やせます。

国民年金基金に加入する

国民年金基金は、自営業やフリーランスなど、第1号被保険者が利用できる上乗せ年金制度です。口数制で掛金を納めると、65歳から老齢基礎年金に上乗せして一定額の年金を受け取れます。

掛金は全額が所得控除の対象となり、節税しながら老後資金を準備できるのが大きなメリットです。

ただし、国民年金基金に加入すると、原則脱退(途中解約)もできないため注意が必要です。

繰り下げ受給をする

老齢年金は原則65歳から受け取れますが、受給開始を遅らせる繰り下げ受給を選ぶと年金額が増えます。1カ月遅らせるごとに0.7%ずつ増額され、最長で75歳まで(一部の世代は70歳まで)繰り下げが可能です。また、老齢基礎年金と老齢厚生年金はそれぞれ繰り下げ時期を選択可能です。

例えば75歳から受け取る場合は、65歳からに比べて年金額が84.0%増加しますので、長生きするほど有利になります。

ただし、65歳から受け取りを開始した場合と比較して受給総額が逆転するのは約12年後であり、振替加算や加給年金は繰り下げの対象外となります。これらの注意点を意識しながら、繰り下げ受給の利用について検討しましょう。

NISAを利用する

NISA(少額投資非課税制度)とは、投資で得た利益に税金がかからない制度です。成長投資枠とつみたて投資枠があります。

つみたて投資枠では、金融庁が認めた基準を満たす投資信託やETF(上場投資信託)に投資できるのが特徴です。

長期・積立・分散を基本に運用することで、老後資金を堅実に増やすことが期待できます。少額から始められるため、投資初心者にも向いています。

iDeCoを利用する

iDeCo(個人型確定拠出年金)は、自分で掛金を積み立てて運用し、将来の年金を増やす私的年金制度です。

掛金は全額が所得控除となり、毎年の所得税や住民税の軽減につながります。運用益も非課税で、受け取る際にも控除が適用されます(年金受取なら公的年金等控除、一時金受取なら退職所得控除)。

長期運用を目的とした制度のため、原則として60歳になるまで引き出せません。節税と老後資金づくりを同時に進められるのが大きな魅力です。

将来年金がいくらもらえるかを知って、老後の計画に役立てよう

年金は老後生活の土台となる大切な収入源ですが、受給額は人によって大きく異なります。国民年金や厚生年金の仕組みを理解し、自分がいくらもらえるか早めの確認が重要です。

「ねんきん定期便」や「公的年金シミュレーター」を活用すれば、将来の受給見込み額を把握できます。

必要に応じて、追納や任意加入、付加年金、NISAやiDeCoといった制度を組み合わせれば、老後資金の確保につながります。

セカンドライフを安心して過ごすためにも、現役世代のうちから準備を始めておきましょう。

ちば興銀の年金相談会では、「人生100年時代」と言われる時間を有意義に過ごすために、セカンドライフに向けた生活設計について個別相談を行っています。

年金相談会の予約はこちら

年金受取口座はちば興銀

年金受取口座は一度、お手続きいただくだけで年金が自動的にお客さまの口座に入金されるサービスです。年金受取口座をちば興銀にすると、さまざまな特典が受けれます。

特典・メリット

- 1コスモスクラブ入会後、年金振込時に現金3,000円プレゼント!

- ※詳細な要件はこちらをご確認ください。

- 2お取引に応じてATM利用手数料が無料に!

- 3お得な金利の定期預金を作成できる!

- ※上記1~3は当行無料ポイント制度コスモスクラブが加入条件になります。

お手続き方法

[これから年金を受給される方]

お受取り開始となるお誕生日のおよそ3か月前に日本年金機構より「年金に関するお知らせ」や「年金請求書(事前送付用)」が送られてきます。

必要書類をご用意のうえ、ご利用のちば興銀の口座を受取口座に指定してください。

- ※戸籍謄本等必要書類はお誕生日以降ご用意ください。

[現在利用している金融機関から受取口座を変更される方]

受取口座をご利用のちば興銀の口座へ変更をお願いいたします。

変更の手続については、お近くの当社店舗窓口、コンタクトセンターまたは、日本年金機構のお近くの相談・手続窓口でご確認ください。

共済年金(年金機構から支給されているものを除く)の受取機関の変更手続は各共済組合等へお問い合わせください。

水野 崇(みずの たかし)

水野総合FP事務所代表。東京理科大学理学部応用数学科卒業。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動している。

学校法人専門学校東京ビジネス・アカデミー非常勤講師。

テレビ朝日「グッド!モーニング」、BSテレ東「マネーのまなび」などに出演。

NHK土曜ドラマ「3000万」の家計監修を担当。

<資格>1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、証券外務員1種 など

2025年12月1日更新