マイカーローンの金利はどれくらい?各金利相場を比較して安いものを選ぼう

マイカーローンを選ぶ際に、金融機関が取り扱っている銀行マイカーローンやディーラーローンの金利に注目する方も多くいらっしゃるのではないでしょうか。しかし、金利以外にもさまざまな違いがあり、各ローンについてしっかりと理解できている方は多くはありません。

そこでこの記事では、3種類のカーローンの金利や特徴について解説し、マイカーローンを検討する際のポイントをお伝えします。金利の違いで支払額や利息負担がどれくらい異なるのかも解説していますので、実際に支払う際のイメージとして活用いただけます。

車を購入予定の方にも、まだ検討中の方にも役立つ情報が満載ですので、ぜひ参考にしてください。

マイカーローンの金利で大事な「固定金利型」と「変動金利型」

マイカーローンには固定金利型と変動金利型があり、それぞれ特徴が異なります。

選ぶ金利形態によって景気変動の影響を受けるかどうかや、完済までの支払額が予想しやすいかどうかなどが異なります。両者の金利形態の違いを把握し、どちらの金利型のほうが自分に合っているかよく検討することが重要です。

ただし、どちらか一方の金利形態のマイカーローンしか取り扱っていない金融機関やディーラーもありますので、本当は変動金利型のローンがよかったのに固定金利型で契約してしまったなどということがないよう事前に調べてから審査を申し込みましょう。

固定金利型

固定金利型とは、契約から完済まで金利が変わらない金利形態をいいます。景気に大きな変動が起きたとしても金利が変動しないため、家計へ影響を与えることが少ない点がメリットです。

デメリットとしては、景気が落ち込んで金利が低くなる局面でも、その恩恵が受けられない点が挙げられます。また、ほとんどの場合、変動金利型に比べると固定金利型のほうが金利が高めに設定されています。

支払額が変わらないという安心感と引き換えに変動金利型より高めの金利を負担していると思えるのであれば、固定金利型を検討するとよいでしょう。

変動金利型

変動金利型は、契約から完済の間に金利が変わる可能性がある金利形態です。固定金利型よりも金利が低く設定されていることが多く、この点がメリットといえます。

一方、景気が大きく変動した場合などには金利が上下する可能性があります。金利の変動に伴って支払金額も変動しますので、金利が上がった際には家計の負担が増加してしまうおそれがある点がデメリットです。

のちほど紹介するディーラーローンは固定金利型を採用していることが多いため、変動金利型で契約したい方は、銀行マイカーローンから選ぶといいでしょう。

マイカーローンの金利相場比較

車の購入時に利用するローンには、銀行マイカーローンだけではなく、ディーラーローンや自社ローンがあります。それぞれの特徴や金利について、以下にまとめました。

| 項目 | 銀行マイカーローン | ディーラーローン | 自社ローン |

|---|---|---|---|

| 概要 | 銀行や信用金庫などの金融機関で取り扱っている自動車ローン | 車両購入先のディーラーと信販会社が提供しているローン | 自動車販売店が独自の審査基準で提供するローン。販売店が購入代金を立て替え、購入者は分割返済していく |

| 金利相場 | 2%~4%程度 | 3%~9%程度 | 0%(保証料・手数料が別途必要) |

| メリット |

|

|

自動車販売店による独自審査のため審査結果が出るのが速い |

| デメリット | 審査申込みから手続き完了まで時間がかかる | 金利が高めに設定されている分、支払総額が増加しやすい |

|

| 車の所有権 | 自分名義となるため完済前でも自由に売却や乗換えが可能 | 自分名義ではないため自由に売却や乗換えができない | 自分名義ではないため自由に売却や乗換えができない |

| 審査の難度 | ディーラーローンや自社ローンと比べて厳しい | 比較的審査が通りやすい | 比較的審査が通りやすい |

| 審査期間 | 翌営業日~1週間程度 | 即日~翌日 | 即日~2日程度 |

関連記事:銀行とディーラーで借りるカーローンと、残価設定型ローンの違いとは?メリット・デメリットを解説

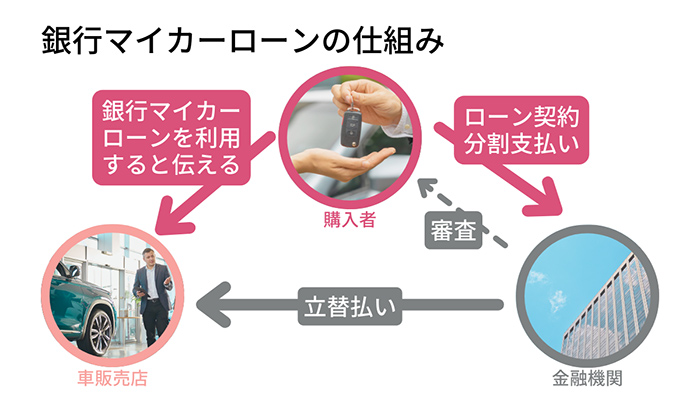

低金利の銀行マイカーローン

銀行や信用金庫などの金融機関が提供し、一括で資金を借りて、その後は返済だけを行っていくのが銀行マイカーローンです。免許取得費用や車検費用、修理費用などの諸費用にも資金を利用できます。

金利は2%~4%程度で、3%~9%程度のディーラーローンと比較すると割安です。金利は「短期プライムレート」を基準に設定され、レートの変動に合わせてローン金利も変動します。

金利の低さから、利息負担や支払総額を抑えられるのがメリットです。また、完済前でも車のカスタマイズや売却などが可能なうえ、完済後の手続きも必要ありません。

一方、手続きに手間がかかる点がデメリットで、ディーラーなど車の販売店での購入契約とは別に、金融機関でのローンの手続きが必要です。

銀行マイカーローンでは、審査の申込みから借入れまで数週間程度かかることがあり、その期間も考慮して購入手続きを行う必要があります。

さらに、銀行マイカーローンはディーラーローンなどに比べて審査に通りにくい傾向があります。過去にローンやクレジットカードの延滞経験がある方は、審査に通過できない可能性が高くなるため注意しましょう。

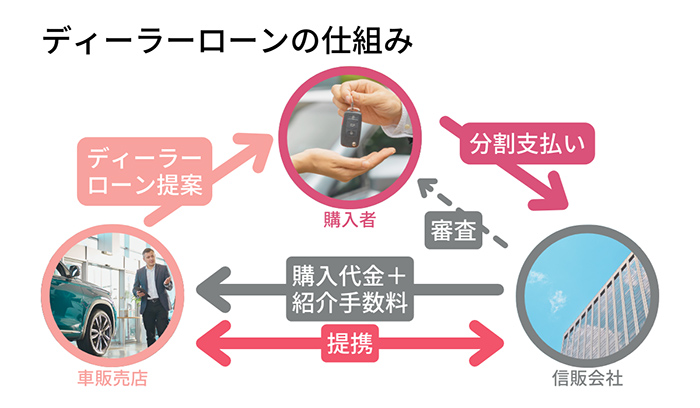

金利が高いディーラーローン

ディーラーローンにはフルローンと残価設定ローンがあり、フルローンは購入費用を全額借入れできるため、頭金なしで車を購入できます。残価設定ローンは、あらかじめ定めた数年後の価値を差し引いた額をローン契約する方法です。

ディーラーローンは、販売店で車の購入手続きと同時に申込みができ、その場で審査結果がわかることも多いため、手続きが簡単でスピーディーに進められます。また、一般的に銀行マイカーローンよりも審査に通りやすい傾向です。

しかし、金利が3%~9%程度と高く、支払総額はその分増加します。また、車の所有権は契約者にないため、車の売却や乗換えを自由にできない点もデメリットです。

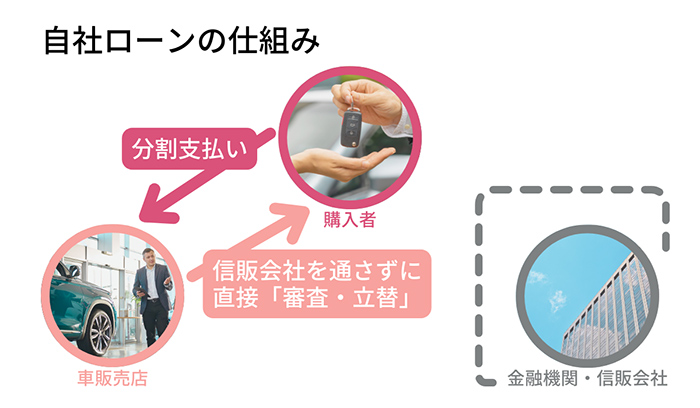

金利以外の手数料が高額な自社ローン

自社ローンは購入代金を販売店に立て替えてもらい、購入者が分割で支払う方法です。銀行のような現在の返済状況といった信用情報に基づいた審査ではないため、銀行マイカーローンよりも審査に通過しやすい傾向があります。審査結果が出るのも早く、借入れまでの手続きが非常にスムーズなローンといえます。

厳密にはローンサービスにはあたらないため、販売店からは「金利がかからない」と案内を受けることもあるようですが、金利の代わりに保証料や手数料が発生し、その負担金額は銀行ローンやディーラーローンの金利支払いを上回る場合も少なくありません。

また、ディーラーローンと同様、車の所有権は自分にはないため、車の売却や乗換えは自由にはできません。

マイカーローンの返済金額を金利ごとに計算してみよう

購入店でディーラーローンを案内されてそのまま契約する方が多いかもしれませんが、金利によっては毎月の支払額や最終的な支払総額が大きく変わるため、車のローンは慎重に検討したほうがよいでしょう。

ここでは、銀行マイカーローンを2.0%で借りた場合と、ディーラーローンを4.0%で借りた場合を比較します。

| 金利 | 2.0% | 4.0% |

|---|---|---|

| 毎月の支払額 | 26,291円 | 27,624円 |

| 総支払額 | 1,577,460円 | 1,657,440円 |

| 利息総額 | 77,460円 | 157,440円 |

毎月の支払額を見るとそれほど差がないように見えますが、利息総額では大きな差となります。また、ディーラーローンや自社ローンの場合、所有権が購入者にないため、ローン完済後の所有権を変える手続きで費用や手間がかかることも覚えておきましょう。

また、先ほど紹介した自社ローンは、一般的には2年~3年程度の短期間しか借りられません。仮に金利自体がかからないとしても、150万円を2年で返すには150万円÷24カ月で6万2,500円の支払いが毎月発生します。毎月の支払額に加え、保証料や手数料が大きな負担となることもあるため、検討は慎重に行いましょう。

ちば興銀のローンシミュレーション

千葉興業銀行のWebサイトでは、実際にマイカーローンを借りた際の支払金額シミュレーションができます。ちば興銀マイカーローンの金利は年1.65%~年4.55%(変動金利)であり、上限金利の4.55%で計算すれば最大で毎月いくら準備すればよいかがわかります。

例えば200万円(そのうちボーナス返済部分が50万円)を金利4.55%で借入れし、5年間で返済する場合、以下のような結果になります。

| 毎月のご返済額 | 27,998円 |

|---|---|

| ボーナス月のご返済額 | 84,465円 |

| 1年間のご返済額 | 448,910円 |

| トータルご返済額 | 2,244,590円 |

| 支払利息(※) | 244,590円 |

表のように毎月のご返済額やトータルご返済額の概算がわかるため、シミュレーションを活用して返済計画を検討するとよいでしょう。

マイカーローン検討時に金利以外で確認したい6つのポイント

マイカーローンを検討する際に金利以外に確認したいポイントが、以下の6つです。

- 借入可能金額と借入年数

- 保証人や担保

- 保証料・繰上返済手数料

- 返済方式

- 審査基準

- 審査期間

ローンを契約する際には金利に目がいきがちですが、それ以外にも気をつけておきたいポイントは多くあります。以下で詳しく解説します。

関連記事:【2023年最新版】自動車の購入手続きの流れとは?必要なものもご紹介

借入可能金額と借入年数

金融機関によって借りられる上限金額が異なるため、購入したい車や希望する借入金額がある程度決まっているならば、事前に各金融機関のWebサイトで借入上限額を確認しておくとよいでしょう。

また、毎月の支払金額を抑えたいからといって、必要以上に借入年数を長く設定することはおすすめできません。借入年数が長くなればなるほど支払総額が増加するためです。

月々の収支を把握のうえ借入年数を検討するようにしましょう。

保証人や担保

保証人はローンの契約者が返済できなくなった場合に代わりに返済する責任を持つ人のことをいいます。また担保とは、返済不能時の保証のために銀行などに差し入れる不動産などを指します。

基本的に銀行が取り扱っている銀行マイカーローンは保証会社が保証を行うため、保証人や担保は不要で利用できる場合が多いです。しかし、勤続年数が短い、雇用形態が非正規であるなど、返済能力に疑念があると判断された場合には保証人を求められる場合もあります。

保証人を用意することが難しい場合には、借入金融機関を変える、自己資金を増やすなどして借入金額を削減するなどの必要が出てきます。

保証料・繰上返済手数料

保証人や担保が不要である代わりに、保証会社に保証料を支払う必要があります。一般的には金融機関の提示している金利の中に含まれていることが多いのですが、金利と別になっている場合には別途保証料の支払いが必要となるためご注意ください。

また、借入れの途中で繰上返済をお考えの方は繰上返済手数料の有無も確認しましょう。

残りの支払回数が少ない場合には、そのままローンを返し続けた際にかかる利息負担よりも繰上返済手数料のほうが大きくなることもあります。

返済方式

返済方式は元利均等返済と元金均等返済の2種類があり、特徴などは以下の表の通りです。

| 項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 特徴 | 元金と利息が毎月減っていくが、毎月の支払額は変わらない | 元金は一定で利息の分、毎月の支払額が減っていく |

| メリット | 支払額は一定なので資金計画が立てやすい | 返済スピードが速い |

| デメリット | 毎月の支払額を抑えるため返済スピードが緩やか |

|

元金均等返済は月々の支払額が変動し返済計画が立てにくく、個人向けのローンでは使われないことが多いです。

審査基準

審査に通過しなければマイカーローンは利用できません。ローンの審査基準は金融機関ごとに異なります。とはいえ、一般的には以下の8項目がポイントといわれています。

- 年収

- 職業

- 勤続年数

- 雇用形態

- 年齢

- 家族構成

- 過去の信用情報

- 他社での借入額

金融機関はこれらの項目を確認して返済能力があるかどうかを判断します。

年収に対して借入額が見合っていない、信用情報に問題があるなどで審査に落ちる可能性があるため、自分の状況に見合った借入額を希望することや他のローンの返済に遅れないなどが重要です。

審査期間

審査にどれくらいの期間がかかるのか確認しておくことは重要です。なぜなら、車の発注は審査が完了してから行われるのが一般的だからです。

審査に時間がかかるほど発注のタイミングは遅くなり、その分、納車日も先送りになってしまいます。できるだけ早く車が必要な場合には、審査にかかる期間も確認しておきたいポイントです。

低金利の銀行マイカーローンでできるだけ月々の費用を安くしよう

銀行マイカーローンはディーラーローンや自社ローンと比べて金利が低く、手数料負担や支払総額を抑えられることからもおすすめのローンといえます。

支払総額や利息負担を抑えて毎月の支払額も抑えられれば、生活費を圧迫することも少ないでしょう。借入額や借入期間など、自分に合った選択ができるように、ぜひこの記事を参考にしてください。

ただし、審査基準に満たなければカーローンを利用できないため、複数のローンを利用していたり、返済能力に懸念があると判断されるような材料はできる限り解消してから審査に申し込むようにしましょう。

ちば興銀マイカーローンなら金利年1.65%~年4.55%(変動金利)で最大2,000万円、最長15年のお申込みが可能!

ちば興銀のマイカーローンは、新車・中古車・オートバイの購入費用や運転免許証の取得資金、現在ご返済中の自動車ローンの借換資金など、幅広い用途でのご利用が可能です。最大2,000万円、最長15年の申込みができ、お客さま一人ひとりに最適な返済計画をご提案いたします。

事前審査の結果は最短で翌営業日のご連絡が可能ですので、結果をすぐに知りたい方も安心してお申込みいただけます。

WEBで手続きを完結できる方法も採用しているため、日中お忙しくなかなか時間のとれない方は、ご自身のご都合に合わせてお申込みできるWEB手続きをご利用ください。

2026年4月1日現在