年金は何歳から?種類ごとにいつからもらえるかや加給年金について紹介

「年金は65歳になるまで受け取れない」と思っていませんか。60歳で仕事を辞めた場合の過ごし方や定年後の生活費が心配に感じる方も多いでしょう。

実は、60歳から75歳までの間であれば、公的年金の受け取り開始時期を選べます。60歳で仕事を辞めた後すぐに年金を受け取る場合と、なるべく受け取り開始時期を遅らせる場合のメリットとデメリットを正しく把握しておくと安心です。

この記事では、年金を受け取れる年齢や受給額がどのように変わるのかをわかりやすく解説します。ライフプランに合った受け取り方を考える参考にしてください。

年金は何歳から受給できる?

公的年金には「国民年金(老齢基礎年金)」と「老齢厚生年金」の2種類があります。

国民年金は、20歳から60歳までの間に保険料納付済期間と保険料免除期間などを合算した受給資格期間が少なくとも10年以上あれば受給できます。支給開始は原則65歳です。

会社員や公務員など厚生年金に加入していた方は、国民年金に加えて老齢厚生年金も受給できます。こちらも受給開始は原則65歳です。

それぞれの特徴は次の通りです。

| 年金の種類 | 加入対象 | 受給資格 |

|---|---|---|

| 国民年金 (老齢基礎年金) |

|

保険料納付済期間・免除期間などを合算して10年以上 |

| 老齢厚生年金 |

|

国民年金の受給資格を満たし、厚生年金に1カ月以上加入していること |

出典:日本年金機構「年金の制度・手続き|年金制度全般|公的年金制度の種類と加入する制度」

老齢厚生年金は原則として65歳から受給可能

会社員や公務員などが厚生年金保険に加入した期間に応じて、国民年金に上乗せして受け取れる年金のことを、老齢厚生年金といいます。

原則として65歳から受給できますが、国民年金と同様、希望に応じて60歳から75歳の間で受給開始時期の調整が可能です。

老齢厚生年金を受給している方が、同時期に働いている会社で厚生年金保険に加入している場合、給料と年金の合計額によっては年金の一部または全額が支給停止となることがあります。

これは在職老齢年金制度といい、高齢者の就労実態や収入を踏まえ、受給と就労のバランスを調整して年金制度を長く維持するための仕組みです。

国民年金(老齢基礎年金)は原則として65歳から受給可能

国民年金は、国民年金制度に基づき、65歳から受給することができます。もっとも、受け取り開始時期については、60歳から75歳の間で繰り上げ、または繰り下げて調整することも可能です。

なお、1952年4月1日以前生まれ、もしくは2017年3月31日以前に年金を受け取る権利が発生している場合、繰り下げの上限年齢は国民年金・厚生年金とも70歳となります。

年金受給の申請や繰り上げ・繰り下げ受給を利用する際は、自身での請求が必要です。受給開始年齢を変更したい場合は、年金事務所や年金相談センターに相談してみましょう。

ただし、繰り上げの場合は一度請求すると、変更や取消しはできないため注意しましょう。

国民年金を受給するには、10年以上の保険料納付済期間が必要ですが、未納のままにしていると受給資格を失う可能性があります。「ねんきん定期便」などで納付済期間を確認してみましょう。

自分の受給開始年齢を決める際には、収入全体とのバランスを確認しながら決めましょう。

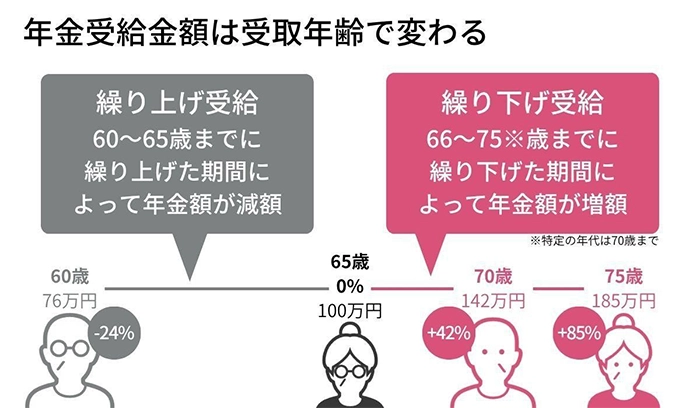

年金の受給金額は受取時期によって異なる

年金の受給金額は、受け取りを開始するタイミングによって変わります。65歳より前に繰り上げて受給すると減額され、逆に65歳以降に繰り下げれば増額される仕組みです。

どの時期に年金を受け取るかを決めることは個人の自由ですが、いずれの場合も自動的に支給されるわけではなく、本人の請求手続きが必要です。

なお、2026年4月から在職老齢年金の支給停止調整額が現行の51万円から62万円に引き上げられます。働きながら年金をもらいやすい制度になるので、チェックしておきましょう。

ここからは、年金の繰り上げ・繰り下げ受給に関する減額率・増額率、メリット・デメリットについて詳しく見ていきましょう。

関連記事:ちば興銀「年金はいくらもらえる?年金平均受給額からシミュレーションしてみよう」

出典:厚生労働省「年金|在職老齢年金制度の見直しについて」

年金の繰り上げ受給時の減額率

年金の受け取り開始時期を繰り上げることで、60歳から65歳になるまでの間に年金を受給することができます。

繰り上げ請求を行うと、請求した日の翌月分から年金を受け取れます。ただし、受け取る年金が減額され、減額率は生涯変わらない点に注意が必要です。

1962年4月2日以降生まれの方は、1カ月あたりの減額率は0.4%で、繰り上げを1カ月早めるごとに減額率が増えます。

| 請求時の年齢 | 0カ月 | 1カ月 | 2カ月 | 3カ月 | 4カ月 | 5カ月 | 6カ月 | 7カ月 | 8カ月 | 9カ月 | 10カ月 | 11カ月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 60歳 | 24.0% | 23.6% | 23.2% | 22.8% | 22.4% | 22.0% | 21.6% | 21.2% | 20.8% | 20.4% | 20.0% | 19.6% |

| 61歳 | 19.2% | 18.8% | 18.4% | 18.0% | 17.6% | 17.2% | 16.8% | 16.4% | 16.0% | 15.6% | 15.2% | 14.8% |

| 62歳 | 14.4% | 14.0% | 13.6% | 13.2% | 12.8% | 12.4% | 12.0% | 11.6% | 11.2% | 10.8% | 10.4% | 10.0% |

| 63歳 | 9.6% | 9.2% | 8.8% | 8.4% | 8.0% | 7.6% | 7.2% | 6.8% | 6.4% | 6.0% | 5.6% | 5.2% |

| 64歳 | 4.8% | 4.4% | 4.0% | 3.6% | 3.2% | 2.8% | 2.4% | 2.0% | 1.6% | 1.2% | 0.8% | 0.4% |

出典:日本年金機構「年金の制度・手続き|老齢年金の制度|年金の繰上げ受給」

2025年度の国民年金(老齢基礎年金)受給額の満額は83万1,700円です。61歳0カ月で繰り上げ請求すると、19.2%減額されるため、残りの80.8%の年金を受け取ることになります。つまり「83万1,700円×80.8%」で、67万2,014円に減額されます。

64歳0カ月で請求すると減額率は4.8%で、残りの95.2%を受け取れるため、「83万1,700円×95.2%」で79万1,778円です。

繰り上げ受給をしても、65歳に近づくほど満額に近い受給額となるため、可能であれば受給開始を遅らせるほうが有利といえます。

さらに、年金の繰り上げ受給を希望する際には、国民年金と厚生年金の両方について、同時に請求する必要があります。どちらかの年金だけ、65歳から受け取るという選択はできません。

また、一度繰り上げ請求をすると、取り消すことはできません。

出典:日本年金機構「大切なお知らせ|令和7年4月分からの年金額等について」

繰り上げ受給のメリット・デメリット

繰り上げ受給のメリットは、65歳より前から年金を受け取れる点です。60歳で仕事を辞めて収入が途絶えた場合でも、年金を生活費に充てることができます。十分な貯蓄や資産がない場合には有効な選択肢となるでしょう。

一方、1カ月早めるごとに0.4%減額され、生涯にわたって受給額が少なくなる点は大きなデメリットです。

例えば、60歳に繰り上げた場合の総受給額は、65歳から受給開始した場合の総受給額を80歳10カ月で下回ります。その年齢を超えて生きる場合、繰り上げしなかったほうが総受給額だけ見ると、結果的に得だったということになります。

年金の繰り下げ受給時の増額率

65歳で年金を受け取らずに66~75歳の間で繰り下げ受給した場合、1カ月ごとに0.7%ずつ年金額が増額されます。増額率は生涯変わらないため、増額後の金額を一生受け取ることができます。

なお、前述したように、経過措置の対象となる一部の世代については、繰り下げできるのは70歳までです。

| 請求時の年齢 | 0カ月 | 1カ月 | 2カ月 | 3カ月 | 4カ月 | 5カ月 | 6カ月 | 7カ月 | 8カ月 | 9カ月 | 10カ月 | 11カ月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 66歳 | 8.4% | 9.1% | 9.8% | 10.5% | 11.2% | 11.9% | 12.6% | 13.3% | 14.0% | 14.7% | 15.4% | 16.1% |

| 67歳 | 16.8% | 17.5% | 18.2% | 18.9% | 19.6% | 20.3% | 21.0% | 21.7% | 22.4% | 23.1% | 23.8% | 24.5% |

| 68歳 | 25.2% | 25.9% | 26.6% | 27.3% | 28.0% | 28.7% | 29.4% | 30.1% | 30.8% | 31.5% | 32.2% | 32.9% |

| 69歳 | 33.6% | 34.3% | 35.0% | 35.7% | 36.4% | 37.1% | 37.8% | 38.5% | 39.2% | 39.9% | 40.6% | 41.3% |

| 70歳 | 42.0% | 42.7% | 43.4% | 44.1% | 44.8% | 45.5% | 46.2% | 46.9% | 47.6% | 48.3% | 49.0% | 49.7% |

| 71歳 | 50.4% | 51.1% | 51.8% | 52.5% | 53.2% | 53.9% | 54.6% | 55.3% | 56.0% | 56.7% | 57.4% | 58.1% |

| 72歳 | 58.8% | 59.5% | 60.2% | 60.9% | 61.6% | 62.3% | 63.0% | 63.7% | 64.4% | 65.1% | 65.8% | 66.5% |

| 73歳 | 67.2% | 67.9% | 68.6% | 69.3% | 70.0% | 70.7% | 71.4% | 72.1% | 72.8% | 73.5% | 74.2% | 74.9% |

| 74歳 | 75.6% | 76.3% | 77.0% | 77.7% | 78.4% | 79.1% | 79.8% | 80.5% | 81.2% | 81.9% | 82.6% | 83.3% |

| 75歳 | 84.0% | |||||||||||

出典:日本年金機構「年金の制度・手続き|老齢年金の制度|年金の繰下げ受給」

受給額が年額150万円の方が70歳0カ月に繰り下げ受給する場合、「150万円×42.0%=213万円」で63万円の増額です。150万円と増額分63万円を年金として受け取れます。

なお、繰り上げ受給とは異なり、繰り下げ受給は国民年金と厚生年金を別々に繰り下げすることが可能です。

つまり、国民年金は原則通り65歳から受け取り、厚生年金は66歳以降に受け取るケースや、繰り下げをやめてさかのぼって受け取るケースなど、ライフプランや収入状況に応じて柔軟に受給タイミングを調整できるということです。

さらに、共済組合などから複数の厚生年金を受け取る方が繰り下げ受給したい場合、すべての厚生年金を同時に繰り下げしなければいけません。

繰り下げ受給のメリット・デメリット

繰り下げ受給のメリットは、毎月の受給額が増える点です。1カ月遅らせるごとに0.7%増え、70歳から受給すると42.0%増額されます。

70歳から受給を始めた場合、81歳11カ月以降も生存していれば、65歳から受け取った方の総受給額を上回るため、健康状態が良く長寿が見込まれる方にとっては有意義な選択肢といえるでしょう。

デメリットは、通常よりも総受給額を多く受け取るには、長生きすることが前提になる点です。万一早くに亡くなった場合は、結果的に総受給額が少なくなる可能性があります。

したがって、繰り下げ受給を検討する際には、自分の健康状態や平均寿命、ライフプランなどを踏まえて判断することが重要です。

年金は何歳から受給するのがおすすめ?

年金の受給開始年齢は65歳が原則ですが、繰り上げや繰り下げを選ぶことで毎月の受給額が変わります。

概算では、60歳からの繰り上げ受給は約20年10カ月未満であれば65歳開始の方より総受給額が多く、それ以降は65歳開始の方が有利になります。繰り下げで70歳から受給開始した場合は、11年11カ月以上受け取れると65歳開始を上回ります。

それぞれの仕組みやメリット・デメリットを理解し、自分の健康状態やライフプランに合った受給方法を選びましょう。

年金の繰り上げ受給がおすすめの方

繰り上げ受給は、仕事を早期に退職し収入が途絶える場合や、貯蓄額が十分でなく生活費を早めに確保したい方に向いています。

毎月の受給額は減少しますが、健康状態に心配があり「長く受給できないかもしれない」と考える方や、65歳までの生活資金を重視する方にとって合理的な選択肢です。

なお、繰り上げ受給は一度申請すると変更や取消しはできません。また、国民年金と厚生年金は原則として同時に繰り上げる必要があるため、慎重な判断が必要です。

将来の生活設計や寿命の見通しなども含めて、総合的に検討すると安心です。

年金の繰り下げ受給がおすすめの方

繰り下げ受給は1カ月遅らせるごとに0.7%増額され、70歳で受け取ると42.0%増額、最長75歳まで繰り下げれば最大84.0%増額となります。将来の生活資金を厚く確保したい方に適しています。

そのため、長生きする可能性が高い方や65歳以降も仕事を続けるなどで収入があり、当面の生活資金に余裕がある方におすすめです。

税金や社会保険料の負担が増える可能性はありますが、将来の年金額を厚くできる点は大きなメリットです。長期的な生活の安定を重視する方にとって、合理的な選択肢といえるでしょう。

「加給年金」という年金もある

加給年金は、厚生年金や共済年金の被保険者に扶養する配偶者や子どもがいる場合に加算される制度です。原則として、受給者が65歳以上で厚生年金の被保険者期間が20年以上ある場合に支給対象となります。

配偶者が65歳未満、または18歳までの子ども(障害等級1・2級なら20歳未満)がいる場合に支給されます。

加給年金は、家族手当のように扶養している家族がいる期間のみ支給されるもので、子が指定の年齢以上になった場合や配偶者が国民年金や障害年金を受け取るようになると終了します。

老齢厚生年金に加算する形で支給されるもので、国民年金のみの加入者は対象外です。

出典:日本年金機構「年金の制度・手続き|加給年金額と振替加算」

自身で年金を何歳から受け取るか決められるからこそ、しっかり考えることが必要

年金を受け取るタイミングは、60~75歳の間で調整できます。繰り上げ・繰り下げのどちらにもメリット・デメリットがあるため、選択に迷う方も多いでしょう。

受取り時期は、生活資金や健康状態など個々の事情を踏まえて検討することが大切です。

一方、制度を理解しても「自分の場合はこれでいいのかな」と感じる方は少なくありません。

専門家に相談しながらじっくり判断したい方や手続きが心配という方は、ちば興銀の年金相談会をぜひご活用ください。

年金相談会の予約はこちら

年金受取口座はちば興銀

年金受取口座は一度、お手続きいただくだけで年金が自動的にお客さまの口座に入金されるサービスです。年金受取口座をちば興銀にすると、さまざまな特典が受けられます。

特典・メリット

- 1コスモスクラブ入会後、年金振込時に現金3,000円プレゼント!

- ※詳細な要件はこちらをご確認ください。

- 2お取引に応じてATM利用手数料が無料に!

- 3お得な金利の定期預金を作成できる!

- ※上記1~3は当行無料ポイント制度コスモスクラブが加入条件になります。

お手続き方法

[これから年金を受給される方]

お受取り開始となるお誕生日のおよそ3か月前に日本年金機構より「年金に関するお知らせ」や「年金請求書(事前送付用)」が送られてきます。

必要書類をご用意のうえ、ご利用のちば興銀の口座を受取口座に指定してください。

- ※戸籍謄本等必要書類はお誕生日以降ご用意ください。

[現在利用している金融機関から受取口座を変更される方]

受取口座をご利用のちば興銀の口座へ変更をお願いいたします。

変更の手続については、お近くの当社店舗窓口、コンタクトセンターまたは、日本年金機構のお近くの相談・手続窓口でご確認ください。

共済年金(年金機構から支給されているものを除く)の受取機関の変更手続は各共済組合等へお問い合わせください。

水野 崇(みずの たかし)

水野総合FP事務所代表。東京理科大学理学部応用数学科卒業。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動している。

学校法人専門学校東京ビジネス・アカデミー非常勤講師。

テレビ朝日「グッド!モーニング」、BSテレ東「マネーのまなび」などに出演。

NHK土曜ドラマ「3000万」の家計監修を担当。

<資格>1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、証券外務員1種 など

2025年12月4日更新