投資信託を始めるならNISA(ニーサ)がおすすめ!~「NISA」・「つみたてNISA」のメリットと違いを解説!~

手軽にスマートフォンから投資をすることができるようになり、近年、資産運用ブームが起きています。

しかし、金融商品には様々な種類があり、一口に資産運用といっても何から始めて良いか分からない方も多いでしょう。

数ある投資商品の中でも、投資初心者の方におすすめなのが、「NISA(ニーサ)」という非課税制度を活用できる投資信託です。

20歳以上の成人であれば、「NISA」と「つみたてNISA」のどちらかを選択して利用することができます。

そこで、今回は「NISA」と「つみたてNISA」のメリットと違いについて、初心者の方向けに解説します。

NISAとは

「NISA」とは、2014年1月から始まった「少額投資非課税制度」という、個人向けの税制優遇制度です。

NISA口座(非課税口座)であれば、毎年120万円の範囲内で購入した金融商品から得られる利益が非課税になります。

では、この「NISA」にはどのようなメリットやデメリットがあるのでしょうか?

NISAのメリットは3つ!

NISAには様々なメリットがありますが、主なメリットは3つあります。

- 利益が非課税

- 年間に投資できる金額が比較的大きい

- 幅広い投資対象から選択できる

NISAのメリットについてわかりやすく説明します。

利益が非課税

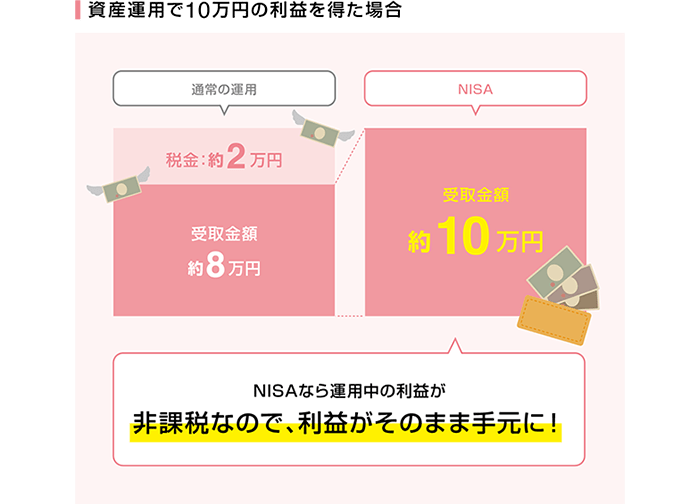

NISAの最大のメリットは、利益が非課税になることです。通常、投資信託や株式投資などの金融商品に投資をした場合、売買益や受け取った配当利益に対して20.315%の税金がかかります。

例えば、10万円利益が出た場合、NISA以外の通常の口座では約2万円の税金がかかるので、利益に対して税金がかからない事は非常に大きなメリットです。

利益に対して税金がかからない事は、最大のメリットといって良いでしょう。

年間に投資できる金額が比較的大きい

NISAは、1年間で最大120万円投資することができ、5年間にわたって投資をすることができます。つまり、最大の投資金額は600万円にも上ります。

手元資金に余裕があり、毎年まとまった金額で積極的に投資を行いたい方には、大きなメリットとなるでしょう。

- ※一度に投資するだけではなく、毎月最大10万円を「積立投資」することもできます。

幅広い投資対象から選択できる

NISAを利用するメリットのひとつが、様々な投資対象から選択できることです。

NISAは、現物株式やほとんど全ての投資信託が投資対象となり、多くの商品ラインナップから選ぶことができます。

選択できる商品本数が多いため、自ら購入商品を選びたい方や、幅広い商品に投資をしたい方は、NISAを利用しましょう。

NISAのデメリットは2つ!

NISAには様々なメリットがありますが、デメリットもあります。主なデメリットは2つです。

- 投資できる期間が長期投資には少し短い

- 損失を出してしまうと税制上のメリットを受けられない

NISAの主なデメリットについてわかりやすく説明します。

投資できる期間が長期投資には少し短い

NISAは、ロールオーバーという投資可能期間を延長する仕組みを使っても、投資ができる期間は最長10年間です。その後は利益に課税がされてしまいます。

10年と聞くと長いと感じるかもしれませんが、投資の基本は長期分散投資です。

投資することができる期間が短いという事はNISAのデメリットといえます。

損失を出してしまうと税制上のメリットを受けられない

NISAは利益が出た場合、大きな税制上のメリットを受けることができますが、損失を出してしまった場合、税制上のメリットは一切受けることができません。

NISAを利用しない投資信託や株式投資は、損益通算(損失を他の投資信託や株式投資の利益と相殺する)や、繰越控除(損失を翌年以降の利益と相殺)することができます。

NISAの場合は、損失が出た場合に損益通算という税制上のメリットが受けられないのが最大のデメリットです。

つみたてNISAとは

「つみたてNISA」とは、特に少額からの長期・積立・分散投資を支援するために、2018年1月に始まった非課税制度です。買付けの方法が、積立投資に限定されています。

では、この「つみたてNISA」にはどのようなメリット・デメリットがあるのでしょうか?

つみたてNISAのメリットは3つ!

つみたてNISAには様々なメリットがありますが、主なメリットは3つに集約されます。

- 非課税期間が最長で20年

- ドル・コスト平均法を利用できる

- 長期・積立・分散投資に適した商品に低コストで投資できる

つみたてNISAのメリットについてわかりやすく説明します。

非課税期間が最長で20年

NISAと同じく、つみたてNISAも利益に対して非課税です。

つみたてNISAは、1年間に最大40万円投資することができ、最長20年間投資することが可能です。

NISAに比べて投資することができる期間が長いので、より安定的に利益を出すことが期待できます。

特にこれから資産を形成していかなければならない若い世代にとっては大きなメリットになるでしょう。

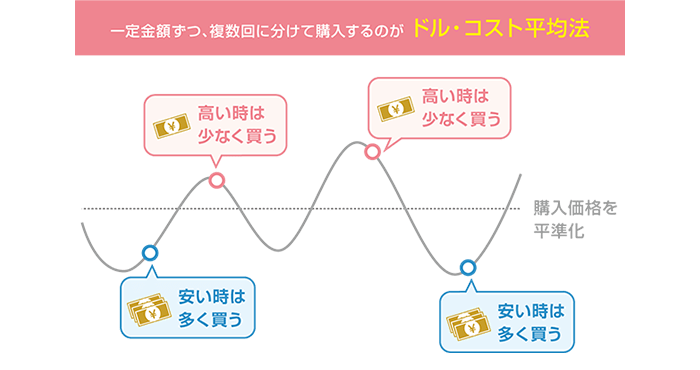

ドル・コスト平均法を利用できる

ドル・コスト平均法とは、価格変動のあるものを一定金額ずつ購入する投資手法です。まとめて購入する場合に比べ、価格変動による影響を抑える効果が期待できます。

ドル・コスト平均法を活用した場合、価格が高いときには少なく、価格が安いときには多く購入することができるため、平均購入単価が引き下がる効果があります。

価格が高い時も低い時も関係なく積立投資を行うことによって、購入単価が安定し利益を出しやすいといわれています。

つみたてNISAは、毎月同じ金額で投資することが基本になりますので、自然とドル・コスト平均法を利用することができるのです。

長期・積立・分散投資に適した商品に低コストで投資できる

つみたてNISAの対象商品は、金融庁から認められた投資信託(長期・積立・分散投資に適した公募投資信託とETF(上場株式投資信託))に限られます。

安定的な資産形成を目指すために適した商品が投資対象です。

- 1販売手数料が0円(ノーロード)で信託報酬も低い商品

- 2毎月分配型ではない商品(※)

- ※これは、運用で得られた利益がさらに運用されることで増える効果が期待できるからです。この複利効果は期間が長いほど大きくなります。

このように、積立投資に適した商品に限定されていること、低コストで運用できることから、投資信託の商品選択が難しいと感じられる方には大きなメリットになるでしょう。

つみたてNISAのデメリットは2つ!

つみたてNISAの主なデメリットは2つです。

- 選べる商品が限定されている

- 損失を出してしまうと税制上のメリットを受けられない

選べる商品が限定されている

つみたてNISAの対象商品は、積立投資に適した投資信託・ETFに限定されています。様々な金融商品から自ら購入商品を選びたい方や、幅広い商品に投資をしたい方はNISAを選ぶ必要があります。

損失を出してしまうと税制上のメリットを受けられない

つみたてNISAもNISAと同様に、利益が出た場合は大きな税制上のメリットを受けることができますが、損失を出してしまった場合は税制上のメリットは一切受けることができません。損益通算や繰越控除ができないことを覚えておきましょう。

「NISA」と「つみたてNISA」のメリット・デメリットについて紹介していきましたが、いかがだったでしょうか?

どちらも多くのメリットがあり、どちらを選択すれば良いか迷う方も多いでしょう。

こんな方には「NISA」がおすすめ!

- 銘柄を自分で選びたい

- いろいろな商品を組み合わせて能動的に資産を増やしたい

- まとまった資金を投資したい

NISAは、1年間当たり最大120万円の投資をすることができ、最大600万円の投資が可能なので、ある程度まとまった資金を運用したい方向けの制度といえるでしょう。

【ご注意】NISAとつみたてNISAは同一年に併用できません。

- ※1ジュニアNISAの口座開設期間終了後は継続管理勘定に資産を移管することで20歳になるまで非課税での継続保有が可能です。20歳以降はNISAへ移管が可能です。

- ※2NISAおよびジュニアNISAにおいて、5年間の非課税期間満了時に新たな非課税期間に移管する場合、年末時点の時価が移管先の非課税枠(NISAは年間120万円、ジュニアNISAは年間80万円)を超えていても全額移管することが可能となりました。

こんな方には「つみたてNISA」がおすすめ!

- 投資初心者の方

- 毎月少額から長期で投資したい

一方、「つみたてNISA」の場合、1年間に投資することができる金額は少ないですが、最長20年間投資することができます。厳選された投資信託から選ぶだけなので、投資の初心者にやさしい商品です。

長期・積立はリスクが分散できます。また、税制の後押しもある「つみたてNISA」は将来の資産形成を応援する商品といえるでしょう。

株式会社 千葉興業銀行 登録金融機関:関東財務局長(登金)第40号 加入協会名:日本証券業協会

2021年6月30日現在