投資信託とは

投資の専門家が運用します。

投資信託は、お客さまからお預かりした資金を一つにまとめて株式や債券に投資し、その運用成果をお返しする商品です。

大勢のお客さまからお預かりした資金は「ファンド」という形でまとめられ、投資の専門家である投資信託委託会社によって運用されます。資金を一つにまとめて投資することで、個人では難しかった大きな額の投資などが可能になるメリットがあります。なお、運用成果はそれぞれのお客さまの投資額に応じて分配されます。

投資信託のメリットはプロにお任せできること。

例えば株を買うとき、どの銘柄が上がりそうかなど銘柄の選択や購入のタイミングを自分で判断するのは大変ですよね。売却のタイミングはもっと悩みそうです。

情報収集やそれにある程度の余裕資金も必要です。

その運用をお客さまに代わって専門家がおこないます。また、投資信託は1万円(積立は5千円)と少額から始められるのも魅力です。

運用してお金の寿命も延ばす。

- ※QUICK試算。上記はあくまでもシミュレーションであり、将来の投資結果をお約束するものではありません。

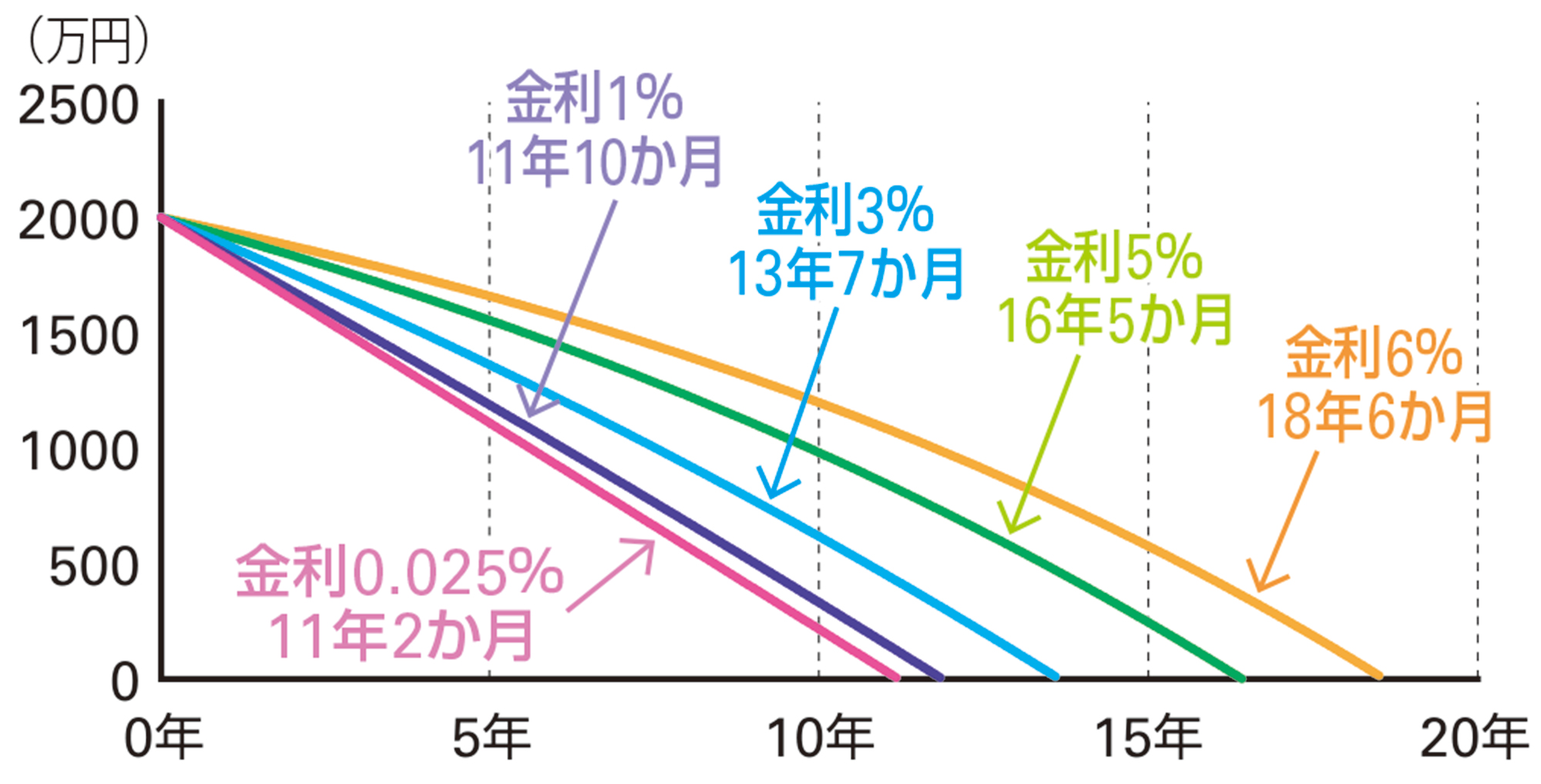

夫婦2人のゆとりある生活に必要な金額を試算すると、公的年金の支給を除いて毎月14.9万円程度不足します。

元金2,000万円を運用する一方で、毎月14.9万円ずつ取り崩した場合、資産を運用しないと約11年ほどでなくなってしまいますが、運用することでお金の寿命を延ばすことができます。

- ※上記は概算値であり、実際の運用成果とは異なります。

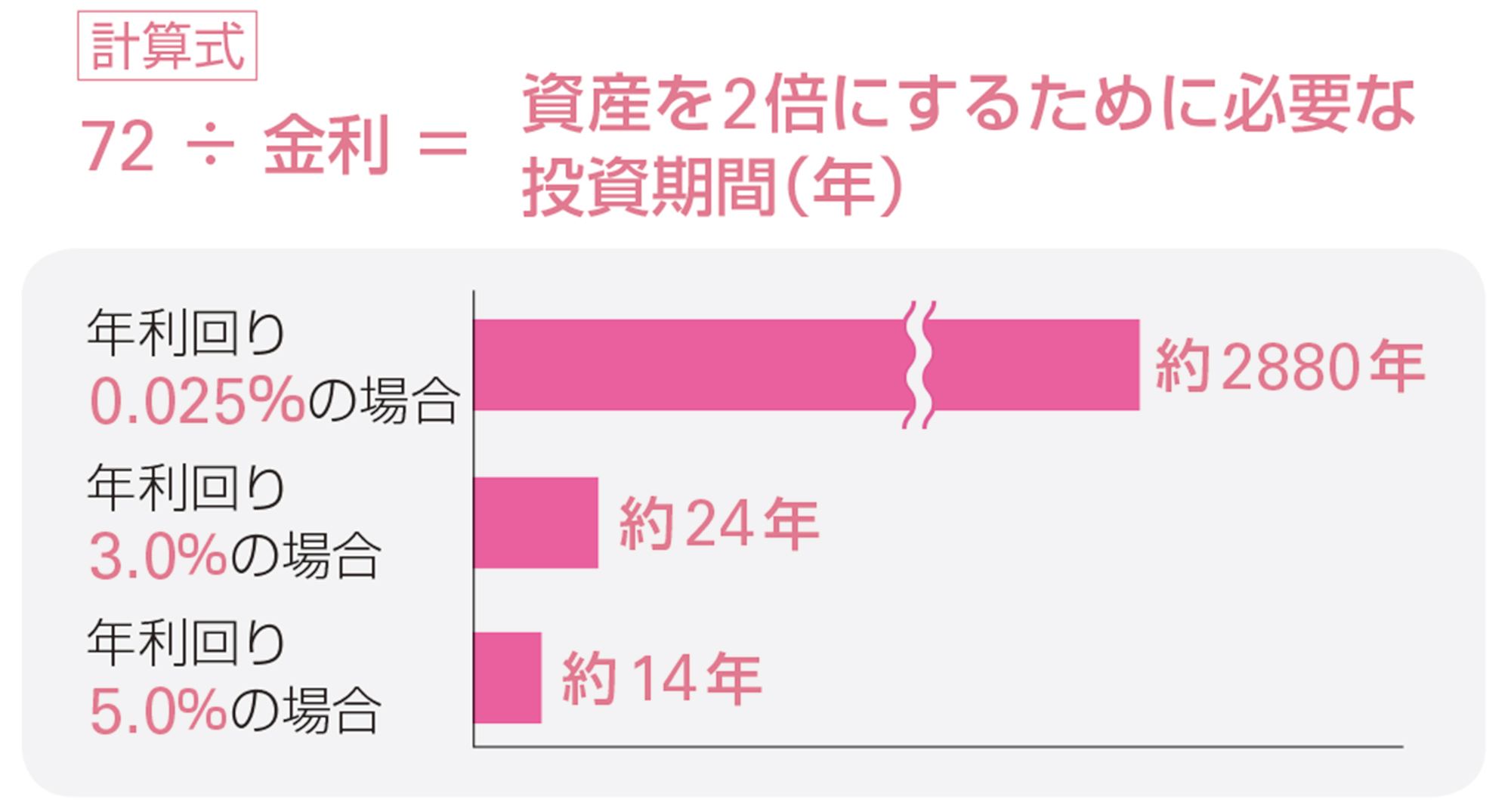

「72 の法則」とは、資産を運用する際に、金利の複利効果により元本を2倍にするために必要な投資期間を算出する計算式のことです。

例えば、利回りが0.025%の定期預金で運用した場合、投資資金を2倍にするには、約2880 年かかります。

一方、利回り5%で運用すると約14年で投資資金を2倍にできる計算になります。

投資信託の種類

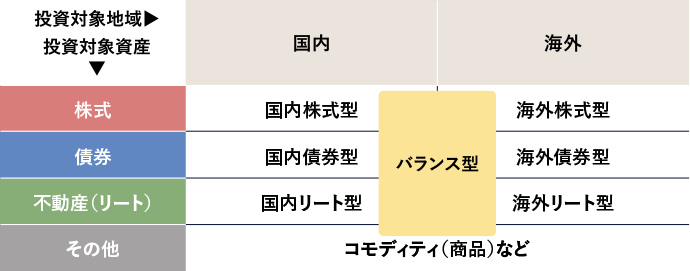

投資信託は投資対象地域、資産、手法、購入時期などによって、様々な区分に分けられます。

ここでは、代表的な区分である、投資対象地域、対象資産による区分について解説をします。

投資対象地域による区分

⚫︎国内・・・主にに国内の資産を投資対象とするもの

⚫︎海外・・・主に海外の資産を投資対象とするもの

⚫︎内外・・・国内及び海外の資産を投資対象とするもの

投資対象資産による区分

⚫︎株式・・・主に株式を投資対象とするもの

⚫︎債券・・・主に債券を投資対象とするもの

⚫︎不動産投信(リート)・・・主に不動産投資信託及び不動産投資法人を投資対象とするもの

⚫︎その他資産・・・実質的に上記以外の資産を投資対象とするもの

⚫︎資産複合・・・上記の複数の資産を投資対象とするもの

ロボアドバイザーのご紹介など、投資信託検索サイトの使い方を解説

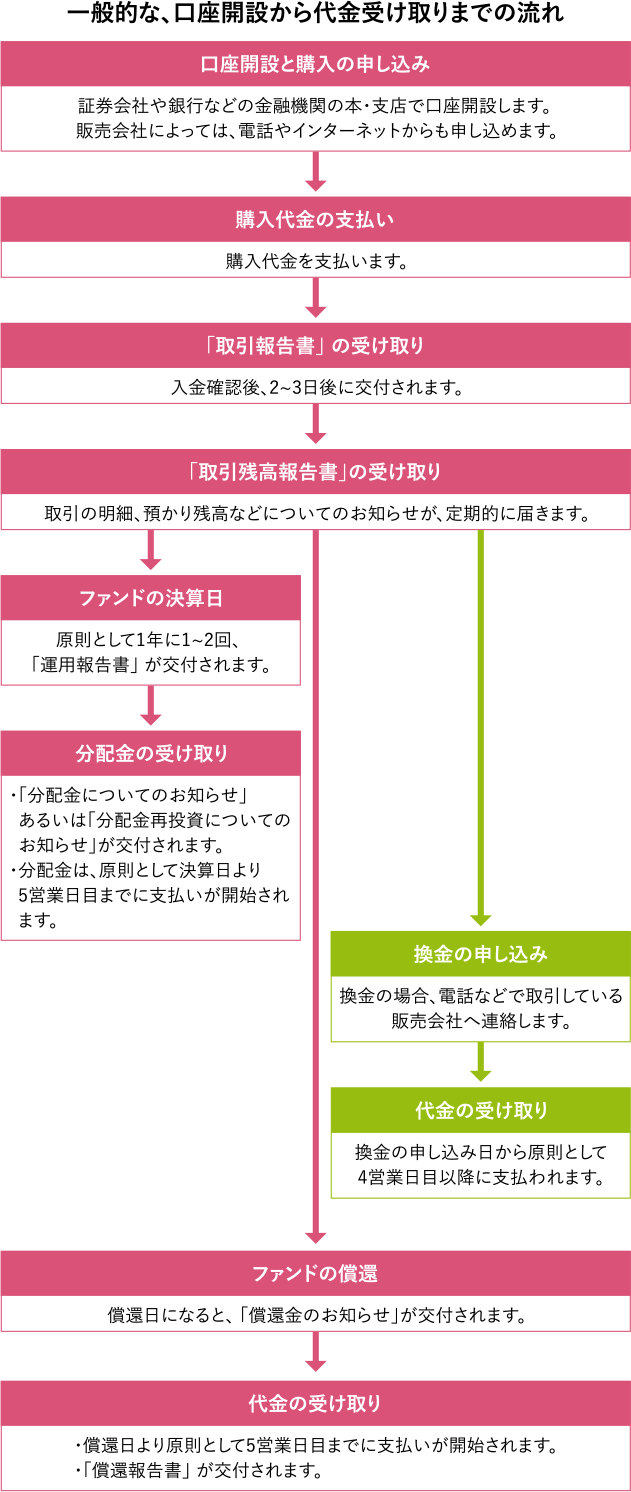

購入から換金までの流れ

口座開設から、代金受け取りまでの、一般的な流れをご紹介します。

しかし、投資信託と預金では大きな違いがあります。

定期預金は一定期間預入れをすると、満期日に元本にあらかじめ決められたお利息がプラスされてお受け取りになれますが、投資信託は、一定期間経過後の収益が期待できる一方で、元本が目減りしたり分配金が受け取れなくなる可能性もあります。

| 投資信託 | 円定期預金 | |

|---|---|---|

| 元本の保証 | 元本は保証されていません。投資している株や債券の値動きによって投資元本は増えたり減ったりします。 | 預金保険制度の範囲内で元本は保証されています。 |

| 預金保険 | 対象となりません。 | 対象となります。 |

| 分配金と利息 | 投資信託の純資産から支払われます。 計算期間中に発生した利益を超えて支払われる場合があります。 |

満期日に、あらかじめ決められた利率に基づく利息が受け取れます。 |

| 手数料等 | 購入・換金時に手数料が必要なものがあります。また、保有期間中には信託報酬、換金時には換金手数料や信託財産留保額がかかるものがあり、預金にはないコストがかかります。 | 手数料はかかりません。 |

投資信託をお申込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 当行でご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 投資信託の基準価額は、組入れ有価証券(株式・債券等)等の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 投資信託はお申込手数料のほか、換金時までにご負担いただく費用があります。

- 投資信託をご購入の際は、契約締結前交付書面(交付目論見書)等の内容をよくお読みいただき、ご理解のうえお申込みください。

- その他にもご注意事項がありますので、くわしくはこちらをお読みください。

株式会社 千葉興業銀行 登録金融機関:関東財務局長(登金)第40号

加入協会:日本証券業協会

受付時間:9:00~17:00

- ※月~金(祝日と銀行休業日を除く)

受付時間:9:00~17:00

- ※月~金(祝日と銀行休業日を除く)