リバースモーゲージとは? メリット・デメリット、対象者を解説

最近よく耳にする「リバースモーゲージ」。どのような商品でどのようなメリットがあるのか、知らない方もいらっしゃるのではないでしょうか。

リバースモーゲージをうまく活用する事で老後資金を調達でき、余裕を持った老後を過ごす事が可能になります。

金融機関のリバースモーゲージでは、金融機関独自の商品と、住宅金融支援機構の「リ・バース60」に分かれます。

この記事では金融機関独自のリバースモーゲージのメリットとデメリット、リバースモーゲージをおすすめしたい方について解説します。

リバースモーゲージとは

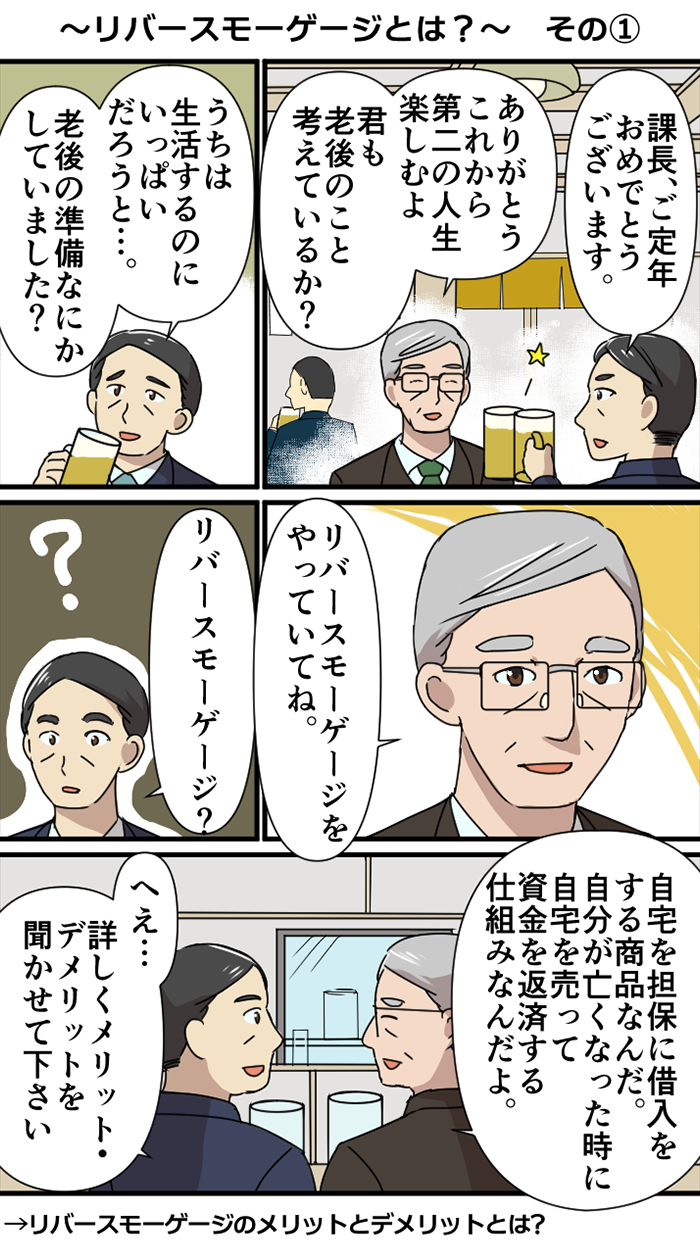

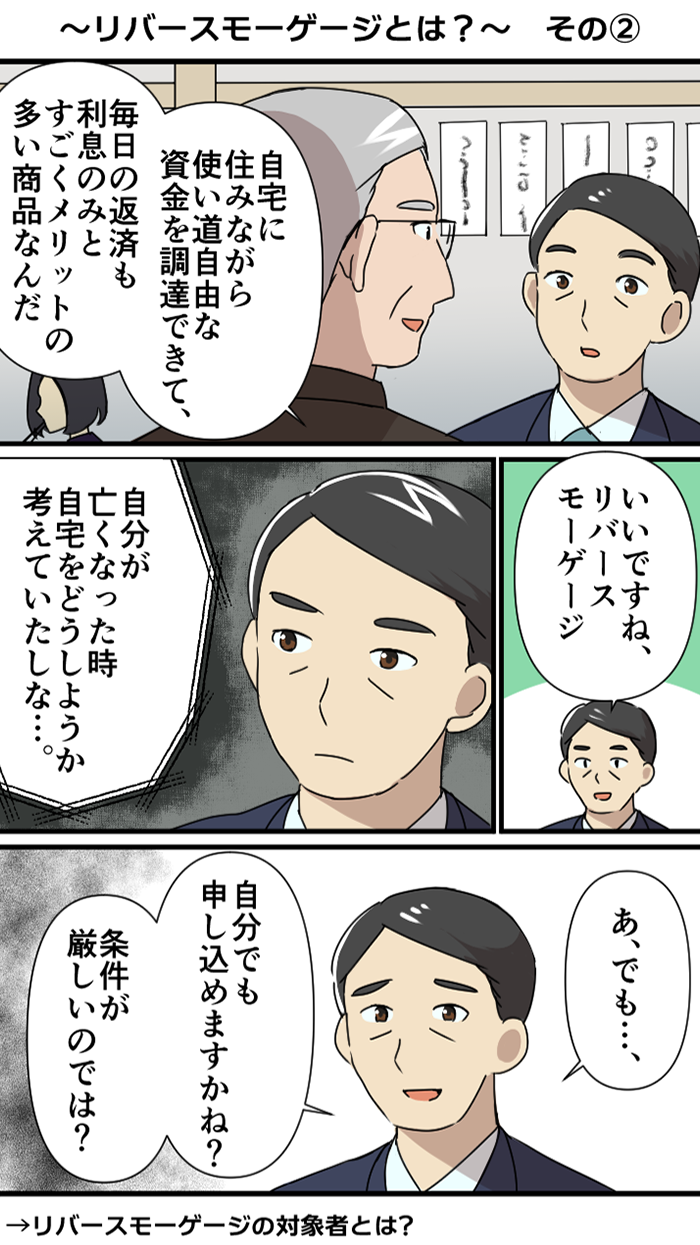

リバースモーゲージとは、自宅を担保に借入を行い、契約者が亡くなった際に担保になっていた自宅を売却し借入を返済する仕組みのことです。老後資金の調達方法の1つとして、リバースモーゲージが活用されています。

毎月の返済は利息のみのため返済負担が小さく、住み慣れた自宅に住み続けることができるのが特徴です。資金の使いみちは自由なため、リフォームや趣味の費用に充て、豊かなセカンドライフを送ることができます。

しかし、契約には条件があり、メリットもあればデメリットもあります。そのため、リバースモーゲージが老後資金の調達方法として自分にとって最適なのか、よく検討する必要があります。

また、自宅の売却は相続人など、家族に関わることでもあるため、家族の方の意見も参考にしながら、リバースモーゲージを活用するか検討しましょう。

リバースモーゲージのメリットとデメリット

リバースモーゲージのメリット・デメリットを見ていきましょう。

メリット

リバースモーゲージのメリットは以下の通りです。

- 自宅に住み続けながら利用できる

- 資金の使いみちは自由

- 月々の返済は使った分の利息だけ

- 預金(万が一のためのご資金)の確保ができる

- 相続の対応が大変な不動産が残らない

自宅に住み続けながら利用できる

借入しながらも自宅を売却せず、これまで通り生活できるのは、リバースモーゲージの最大の魅力です。「住み慣れた家を手放したくない」「賃貸暮らしは心配」という方から支持を集めています。

資金の使いみちは自由

金融機関独自のリバースモーゲージは資金使途を自由としていることが多く、資金を柔軟に利用できる点がメリットです。

自宅のバリアフリー化など住まいに関わることだけでなく、趣味や旅行の費用など、セカンドライフの充実のための利用もできます。

- ※事業性・投機性資金でのご利用はできません。

月々の返済は使った分の利息だけ

リバースモーゲージの融資金は受け取り方に違いがあり、一括受取タイプのほかに毎月定額を受け取る年金タイプもあります。

例えば、ちば興銀では極度額(借入できる最大の額)の範囲内で自由に借入できる利便性の高い方法を採用しており、毎月の支払いは使った分の利息のみのため、支出を抑えることが可能です。

預金の確保ができる

融資金を受け取ることで、退職金や預金を崩すことなく生活できる可能性が高まります。

趣味を楽しむ資金としてだけでなく、病気になるなど万が一の時の資金として預金を確保しておくことができるのは、老後の安心材料のひとつです。

相続の対応が大変な不動産が残らない

相続において、不動産の処分が後回しになってしまうことは十分考えられます。不動産の価値が高ければよいですが、空き家になった場合維持費がかかり、売りに出してもすぐに売れないこともあります。

残される家族のことも考えて、所有不動産の対応について考えておいたほうがよいでしょう。

- ※不動産の売却手続きをどの程度金融機関が代行するのかは、金融機関によって異なります。自分がどこまで対応する必要があるのかは各金融機関へご確認ください。

デメリット

リバースモーゲージのデメリットについて解説します。

- 本来喜ばしいことである長生きがリスクになることも

- 金利上昇や不動産価値の低下で支払い負担が増える可能性がある

- 契約できる不動産に条件がある

本来喜ばしいことである長生きがリスクになることも

長生きはご自身にとってもご家族にとっても喜ばしいことである一方、リバースモーゲージの性質上、長生きすればするほど利息を支払い続けなければなりません。

毎月の返済は利息のみとはいえ負担になる場合もあるため、注意が必要です。

金利上昇や不動産価値の低下で支払い負担が増える可能性がある

リバースモーゲージは変動金利が用いられることがほとんどです。したがって金利が上昇した場合、毎月の支払額が増える可能性があります。

また極度額の見直しが定期的に行われる中で極度額が減額され、それ以上に借入を行っている場合は上回っている借入金額の一括返済を求められる場合もあります。

契約できる不動産に条件がある

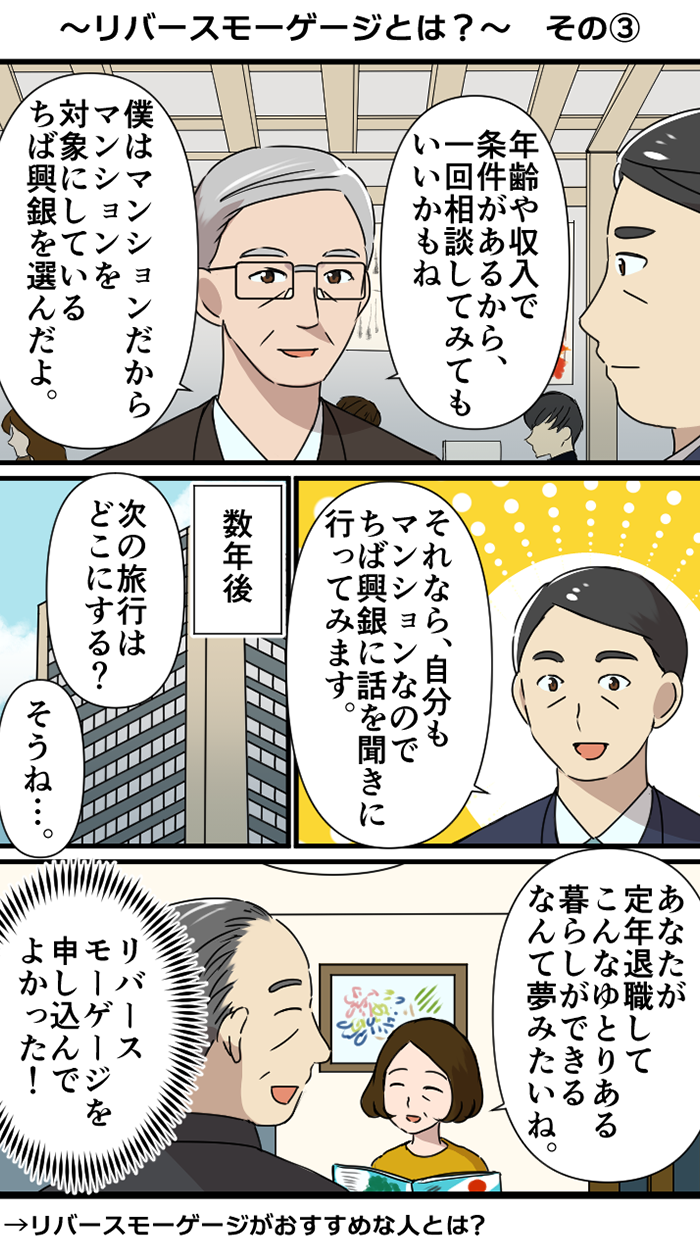

担保の設定をする際は建物より土地を重視する傾向にあります。入居者が所有する土地と建物の区別がつきにくいマンションは担保として利用できない場合もあります。

ちば興銀のリバースモーゲージ<彩り人生>はマンションも対象としているため、マンションにお住まいの方もお気軽にご相談ください。

リバースモーゲージの対象者

リバースモーゲージは扱う機関によって条件が異なるため、申込み前に利用できる対象者を確認しましょう。

金融機関が扱う独自のリバースモーゲージは、申込みの下限年齢が50歳から60歳程度で設定されていることが多いです。申込み年齢の上限は、多くの場合80歳程度までに設定されています。

リバースモーゲージは住宅ローンのように元金と利息を一緒に返済し完済するものではなく、契約者が亡くなった際に契約が終了する商品です。そのため基本的に契約期間は条件として含まれない事が多いです。

しかし、契約期間が定められることもあるため、よく確認して申し込みましょう。

そのほかにも同居者や収入、担保となる不動産の制約など、各金融機関によって対象者の条件は多岐にわたります。

関連記事:リバースモーゲージでマンションは利用できる?対象になりやすい物件や利用条件とは

ちば興銀におけるリバースモーゲージの対象者

ちば興銀ではリバースモーゲージ<彩り人生>をご利用いただける方を、下記のように定めています。

- 1契約者ご本人が55歳以上。配偶者の方がいらっしゃる場合は、配偶者年齢50歳以上。

- 2年金収入など、安定かつ継続した年収が120万円以上の方。

- 3自己または配偶者名義の一戸建またはマンションに、単身またはご夫婦でお住まいの方。

- 4取扱店舗営業エリア内の一戸建または主要駅周辺のマンションに居住している方。

- 5ご契約時に判断能力をお持ちの方。

- 6日本国籍の方、または外国籍で永住権をお持ちの方。

ご不明な点がございましたら、お気軽にお問い合わせください。

リバースモーゲージはこんな人におすすめ

リバースモーゲージは借入れ資金の使いみちが自由の場合が多く、様々な用途に融資金が使えます。特に以下の項目に当てはまる方にリバースモーゲージはおすすめです。

余裕のあるセカンドライフを楽しみたい方

今まで仕事中心で叶えられなかった家族との旅行や趣味など、楽しく余裕のあるセカンドライフを過ごしたい方におすすめです。

病気やケガ、介護など万一の備えをしたい方

「家族に迷惑をかけたくない」という気持ちをお持ちの方におすすめです。あらかじめ突発的なトラブルに対応するための資金を準備しておくことで、ご家族も安心して過ごせます。将来に備えて自宅をバリアフリー化することも可能です。

毎月の支払い負担に不安を感じている方

定年退職して収入は年金のみになるのに住宅ローンが残っているなど、収支のバランスに不安を感じている方にもおすすめです。住宅ローンの借り換えも可能になり、また返済は利息のみになるため、かなりの軽減効果が期待できます。

老人ホームへの入居資金に悩んでいる方

老人ホームへの入居を考えている方にもおすすめです。「高額になりがちな入居資金をできる限り自分で準備したい」というご要望も、リバースモーゲージなら解決できます。

マンションにお住まいの方にも、ちば興銀の「リバースモーゲージ」がおすすめ

自宅に住みながら、使いみちが自由な資金を調達する事ができるリバースモーゲージ。月々の返済負担は利息分のみであり、毎月の支出を抑えることができます。セカンドライフを楽しみたい方など、老後に資金を必要としている方は、是非一度ご検討ください。

また、リバースモーゲージの中にはそもそもマンションに住まわれている方を対象外としている商品もありますが、ちば興銀のリバースモーゲージはマンションの方も対象となっています。対象か否かのご相談だけでもお気軽にご相談ください。

上手に資金を調達してゆとりのある老後生活を送りましょう。

ちば興銀のリバースモーゲージ〈彩り人生〉手続きの流れ

必要書類をご持参の上、お近くのちば興銀リバースモーゲージお取扱店へお越し下さい。お申込みのお手続きをいたします。

お申込みの内容を審査させていただき、その結果を電話でお知らせいたします。

- ※審査の結果、ご希望に沿えない可能性もございますので、あらかじめご了承下さい。

ご来店いただき、ご契約手続きをお願いいたします。

お借入限度額の範囲内で、必要なときに必要なだけお借入できます。

お近くのちば興銀リバースモーゲージお取扱店の窓口までお越しください。

月々のご返済は、使った分のお利息だけ!

- お借入限度額のうち、ご利用になった金額に対してのお利息のみとなります。

- 元金の繰上返済も可能です。

元本のご返済方法は、主に下記の3通りです。

配偶者によるお借り換え

ご契約者さまの配偶者さまがご利用条件を満たしていれば、融資を引き続き、受け継ぐことが可能です。

この場合、担保物件の売却の必要はありません。

相続人の方の自己資金等によるご返済

ご契約者さまの相続人が、返済します。相続財産や生命保険の保険金などで返済いただくことも可能です。

お借入残高をご返済された場合、担保物件の売却の必要はありません。

相続物件の任意売却によるご返済

相続物件を売却して、元金の返済も可能です。

2026年2月2日現在