デンタルローンとは?メリット・デメリット、金利や審査基準まで解説

インプラントや歯列矯正など、歯科医院の自費診療は100万円を超えるようなケースも珍しくありません。このような場合でも、デンタルローンを使えば、高額な治療費を分割で支払えるため、費用を理由に治療を先送りせずにすみます。

ただし、デンタルローンの利用には審査があり、金利や返済期間によっては支払総額が増えることもあります。便利さと注意点の両面を知っておくことが、後悔しない利用につながるでしょう。

この記事では、デンタルローンの仕組みからメリット・デメリット、審査基準、申込方法、さらにデンタルローン以外の支払方法まで、まとめて解説します。

デンタルローンとは

デンタルローンとは、歯科治療の費用を分割で支払うためのローンです。デンタルローンは歯科ローンと呼ばれることもあり、歯列矯正やインプラントなどの高額になりやすい歯科治療で、一度に支払う費用負担を抑える方法として利用されています。

一般的なフリーローンとは異なり、借りたお金の使いみちは原則として歯科治療費の支払いに限定されます。

なお、デンタルローンは、歯科医院で申込みができる提携デンタルローンと、銀行をはじめとした金融機関で契約する銀行デンタルローンに分けられます。

歯科治療の治療費の目安

歯科治療のうち、インプラントや歯列矯正、ホワイトニング、セラミック治療などは自由診療となるケースが多く、治療内容によっては想像以上に費用がかかることもあります。「インプラントは100万円で何本できるの?」などと疑問を持つ方も多いでしょう。

主な歯科治療の治療費の目安をまとめると、以下のようになります。

| 概要 | 治療費の目安 | 期間 | |

|---|---|---|---|

| インプラント | 人工歯根を埋め込む治療 | 1本:30万~50万円 | 3カ月~1年 |

| 歯列矯正 | 歯並び・噛み合わせを整える | 30万~120万円(完了まで) | 1~3年 |

| ホワイトニング | 歯を白くする審美治療 | 1回:2万~10万円 | 1回:1~2時間 |

| セラミック治療 | 詰め物・被せ物をセラミックにする治療 | 1本:5万~20万円 | 3週間~1カ月 |

治療費や期間は一般的な目安であり、歯科医院によって異なる点には注意が必要です。

デンタルローンのメリット

デンタルローンを利用する主なメリットは、下記の3点です。

- まとまったお金がなくても治療を受けられる

- デンタルローンで払った分も医療費控除の対象になる

- 金利が低い傾向にある

それぞれについて詳しく解説します。

まとまったお金がなくても治療を受けられる

デンタルローンを利用すれば、まとまった資金がなくても必要な治療を受けられます。

インプラントや歯列矯正などは、費用負担が大きくなることが多いです。そのため、歯科医師から治療内容や費用、治療期間などの説明を受けたうえで、治療を始めるタイミングを検討することが大切です。

ローンを利用することで、手元資金だけでは対応しにくい治療費を分割して支払えるため、資金面の理由で治療を先送りせずにすみます。

デンタルローンで払った分も医療費控除の対象になる

デンタルローンを利用して支払った歯科治療費でも、医療目的の治療であれば医療費控除の対象となる場合があります。

医療費控除は、1年間に支払った医療費から保険金などで補てんされる金額を差し引いた額が、10万円を超えた場合などに利用できる制度です。

歯科ローンの場合、信販会社や金融機関などが歯科医院へ立替払いした金額が、ローン契約が成立した年の医療費控除の対象になります。ただし、ローン金利や手数料相当分は対象外です。

例えば、歯列矯正で医療費控除の対象となる費用は、以下の通りです。

- 診察代・検査代

- 矯正の調整料・処置料

- 治療に必要な医薬品の費用

- 公共交通機関を利用した通院交通費

一方で、以下のような費用は医療費控除の対象外となります。

- 美容目的の歯列矯正

- ホワイトニング

- 予防目的の歯石除去

- ガソリン代や駐車場代

- ローン金利・手数料相当分

- 診断書の費用

医療費控除の対象となるには、「治療目的であること」が前提となります。

金利が低い傾向にある

デンタルローンは歯科治療に用途を限定したローンであるため、カードローンやクレジットカードの分割払いと比べて、金利が低く設定される傾向があります。

金利は商品や審査結果によって異なりますが、おおよそ年2.5~8%程度が一つの目安です。低金利のローンを選べば、返済負担を抑えながら高額な歯科治療を受けられる点が魅力です。

また、提携する歯科医院やローン会社によっては、一定の分割回数まで無利子で利用できるプランを用意していることもあります。

治療費だけでなく返済総額も確認しながら、自分に合ったローンを選ぶことが大切です。

デンタルローンのデメリットや注意点

デンタルローンは高額な歯科治療を受けやすくする便利なサービスですが、利用前に知っておきたいデメリットや注意点もあります。

審査や手続きが必要であることに加え、返済計画によっては支払総額が増える可能性もあることに注意が必要です。後悔のない利用のために、事前に確認しておきたいポイントを解説します。

審査や手続きが必要で手間がかかる

デンタルローンを利用するには、金融機関や信販会社による審査を受ける必要があります。そのため、申込みをしても必ず利用できるとは限りません。

また、審査から契約、融資実行まで一定の時間を要するケースもあるため、治療開始まで余裕を持った準備が必要です。

必要書類は商品によって異なりますが、一般的には、下記の書類の提出が求められます。

- 運転免許証

- マイナンバーカードなどの本人確認書類

- 源泉徴収票や確定申告書などの収入証明書類

- 歯科医院が発行する治療見積書

治療を急ぐ場合は、必要書類をあらかじめ確認しておくとスムーズでしょう。

毎月の支払金額によって長期化・返済額が増加する

歯科治療は内容によっては100万円を超えるケースもありますが、デンタルローンを利用すれば月々の返済額を抑えながら支払うことができます。

ただし、毎月の返済額を少なくしすぎると返済期間が長期化し、その分だけ利息総額が増えて最終的な支払総額が多くなります。負担を軽減するための分割払いが、結果的に支払総額の増加につながる可能性がある点には注意しましょう。

契約前には必ず返済シミュレーションを活用し、毎月の返済額だけでなく、支払総額や利息、返済期間のバランスを把握してください。

追加の治療費はローン対象外

デンタルローンは、契約時に見積もられた治療費を対象とするのが一般的です。そのため、治療途中で追加の処置が必要となったり、当初の計画には含まれていなかった治療が発生したりした場合は、その費用はローンの対象外となる可能性があります。

追加費用が発生した際は、自己資金で支払う必要が生じることもあるため、契約前に治療内容や費用の見込みを十分に確認し、不測の出費にも対応できるように計画を立てておきましょう。

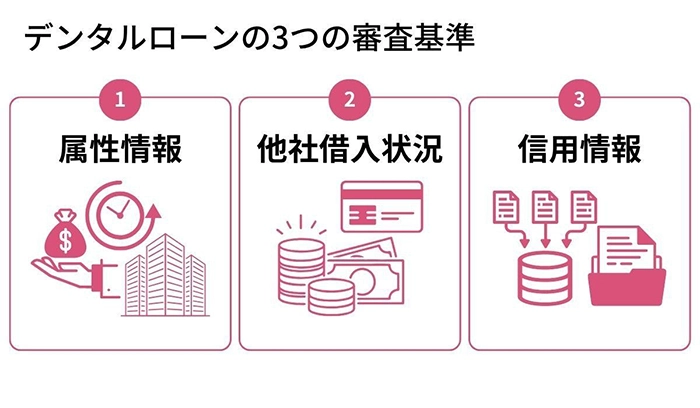

デンタルローンの審査基準

前述の通り、デンタルローンを利用するには審査に通過する必要があります。審査では、主に以下のような観点から総合的に判断されます。

属性情報

属性情報とは、勤務先や収入、家族構成など、ローンを申し込む方の経済的・社会的状況を指します。

収入状況や雇用形態、勤続年数などを踏まえ、継続的に返済できるかどうかが総合的に確認されます。具体的な審査基準は金融機関や信販会社によって異なり、詳細は公開されていません。

他社借入状況

他社の借入状況も審査時に確認されます。借入件数や借入金額が多いと、返済能力の判断に影響する可能性があります。

ローン申し込み前には、利用していない借入枠の解約や少額借入れの完済などを行い、借入状況を整理しておくことをおすすめします。

また、借入状況は審査の過程で確認されるため、虚偽の申告は発覚すると考えておきましょう。

信用情報

信用情報とは、ローンやクレジットカードなどの契約内容や返済・支払状況が登録された個人情報のことです。スマートフォン本体代金の分割払いなどの記録も、信用情報機関に登録されます。

返済や支払いの遅れは一定期間登録されることがあり、審査を受ける際に返済能力を判断する材料になります。ローンやクレジットカードの返済期日は、日頃から管理しておきましょう。

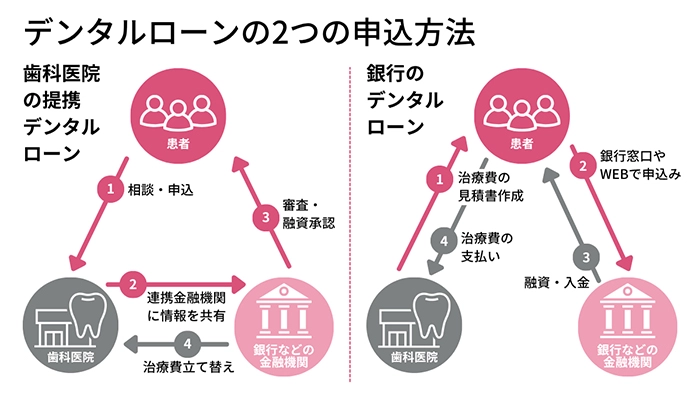

デンタルローンの2つの申込方法

デンタルローンは大きく「歯科医院の提携デンタルローン」と「銀行のデンタルローン」の2種類に分けられ、それぞれ申し込み方法が異なります。

契約形態や申込み手順、選べるローン商品などが異なるため、自分に合った方法を選ぶことが大切です。

歯科医院の提携デンタルローン

歯科医院の提携デンタルローンは、患者・歯科医院・金融機関の三者間で契約する仕組みです。医療機関のサポートを受けながら手続きを進められる点が特徴です。

申込方法や必要書類について相談しやすく、初めてローンを利用する方でも手続きを進めやすいでしょう。審査に通過すると、金融機関が歯科医院へ治療費を立て替えて支払い、利用者は金融機関へ分割返済を行います。

注意点は、その歯科医院が提携しているデンタルローンしか使えないことが多いことです。他の金融機関と金利などを比較して自由に選べないデメリットがあります。

銀行のデンタルローン

銀行のデンタルローンは、患者が銀行などの金融機関に直接申し込むローンです。

複数の金融機関のWebサイト等を参考にしながら、金利や借入条件、返済期間などを比較・検討して選ぶことができます。

一般的には、まず歯科医院で治療費の見積書を作成してもらい、銀行窓口やWebサイトなどから直接申込みを行います。審査や契約手続きについては、自分で進める必要がある点に注意してください。

ただし、デンタルローンを取り扱う銀行はそれほど多くないため、事前に取扱い状況や利用条件を確認しておきましょう。

デンタルローン以外で歯科治療費を支払う方法

デンタルローンの審査に落ちてしまったり、希望する治療がローンの対象外だった場合でも、別の方法で資金を準備できることがあります。

主な方法は、以下の3つです。

- クレジットカード

- カードローン

- フリーローン

それぞれについて詳しく解説します。

クレジットカード

クレジットカードで支払うことで、実際の支払いをカード会社所定の支払日までずらすことができます。クレジットカードであれば利用額に応じたポイントも貯まります。

ただし、一括での支払いが難しいからと分割払いにしてしまうと、支払回数によっては手数料が発生する場合があります。また、クレジットカード決済を導入していない医院がある点にも注意しましょう。

カードローン

カードローンは、必要な資金を都度調達できる借入手段です。資金用途は原則自由であるため、歯科治療にも利用できます。

借入限度額内であれば追加で借入れができるため、治療が複数回にわたる場合には良い選択肢になることがあります。

コンビニATMと提携している金融機関であれば、店頭に行かなくても近くのコンビニでお金を引き出すことができます。

ただし、借入れの際は金利や返済総額を確認し、無理のない範囲で利用することが大切です。

フリーローン

フリーローンとは、借入れ当初に必要な金額を一括で借りて、その後毎月返済する商品です。カードローンとは異なり、原則として追加で借り入れることはできません。

毎月決まった金額を返済するため、返済計画を立てやすい点がフリーローンのメリットです。

カードローン・フリーローンを検討するならちば興銀

デンタルローンは、高額な歯科治療費を分割で支払える便利なローンです。しかし、取扱機関が限られていたり、治療途中の追加費用が対象外になったりする場合もあります。

そのような際に代替手段として検討したいのが、金融機関のカードローンやフリーローンです。

ちば興銀では、急な出費にも対応しやすいカードローンや、計画的に返済しやすいフリーローンを取り扱っています。

それぞれのローンの特徴や利用条件を比較検討しながら、ご自身に合った支払方法を選びましょう。

カードローンの仮審査はこちらから

千葉興業銀行の「ちば興銀カードローン」は、最大1,000万円まで借入れでき、全国のコンビニATMと提携しているため便利にご利用いただけます。

Web完結でご来店いただくことなくお手続きができ、申込後のキャンセルも可能ですので、まずはお気軽にお申込みください。

フリーローンの仮審査はこちらから

使いみちは原則自由で最大借入金額は1,000万円です。借入期間は最長15年と長期でのお借入れもでき、毎月の返済額を抑えることが可能です。まずはお気軽に事前審査をお申込みください。

水野 崇(みずの たかし)

水野総合FP事務所代表。東京理科大学理学部応用数学科卒業。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動している。

学校法人専門学校東京ビジネス・アカデミー非常勤講師。

テレビ朝日「グッド!モーニング」、BSテレ東「マネーのまなび」などに出演。

NHK土曜ドラマ「3000万」の家計監修を担当。

<資格>1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、証券外務員1種 など

2026年7月13日現在