気候変動・生物多様性への取組み

気候変動に起因する異常気象の発生により甚大な被害が発生している状況を踏まえ、TCFD提言の枠組み(「ガバナンス」「戦略」「リスク管理」「指標および目標」)に基づき、開示内容の拡充、体制整備の取組み等、適切に対応してまいります。

ガバナンス

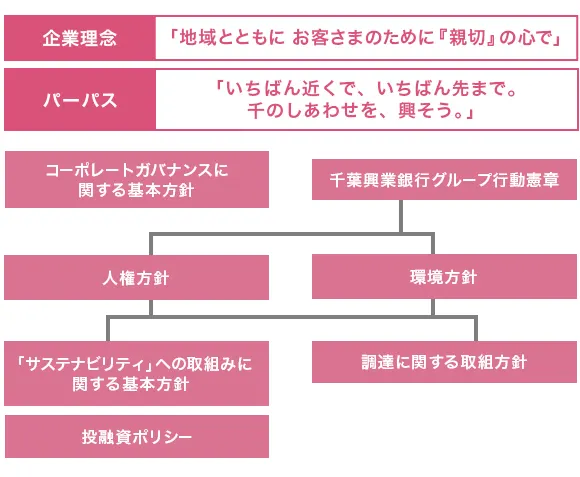

当行グループは、サステナビリティにおけるガバナンス体制を、「サステナビリティへの取組みに関する方針・ガイドライン」および「サステナビリティ推進体制」の両面により、地域の経済・産業・社会の持続的な発展・繁栄に貢献すべく、サステナビリティを経営戦略の重要事項の一つとして取り組んでおります。

サステナビリティへの取組みに関する方針・ガイドライン

当行グループは、企業理念である「地域とともに

お客さまのために 『親切』の心で」およびパーパスである「いちばん近くで、いちばん先まで。千のしあわせを、興そう。」のもと、グループ一体でのサステナビリティ経営を推進するために、サステナビリティ関連規程類体系を構築し、各種方針・ガイドラインを制定しております。

サステナビリティ推進体制

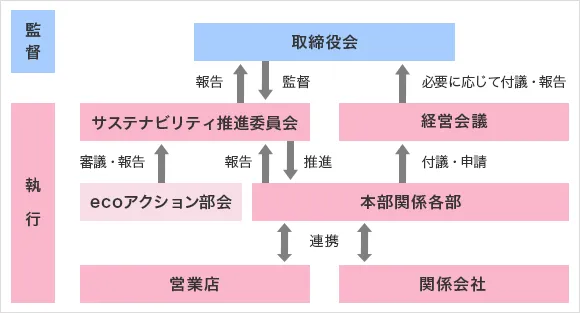

当行グループにおけるサステナビリティへの取組みについて、執行は取締役頭取を委員長とするサステナビリティ推進委員会での審議・決定を中心とし、取締役会へ定期的に報告を行うことによりガバナンス体制を構築しております。執行における体制として、サステナビリティ推進委員会の下部組織として当行グループの幅広い環境保全取組みを管理・推進するecoアクション部会をはじめ、本部関係各部や営業店、関係会社が連携することによって、サステナビリティ推進を行っております。

【2025年度サステナビリティ推進委員会開催状況】

| 回数 (開催日) |

主な審議及び報告事項 |

|---|---|

| 第16回委員会 (2025年5月20日) |

非財務情報の開示内容及び環境保全推進施策を審議 |

| 第17回委員会 (2025年9月1日) |

お客さま向けサステナビリティ推進施策を審議 |

| 第18回委員会 (2025年12月18日) |

株式会社NTTデータによる社会全体のGHG排出量ネットゼロに向けた勉強会を実施 |

| 第19回委員会 (2026年3月16日) |

次年度取組事項及びSSBJ基準への対応について審議・報告 |

サステナビリティリテラシー向上に向けた取組み

当行の役員におけるサステナビリティリテラシー向上を目的として、外部有識者を招聘し勉強会を実施しております。

2025年度は、株式会社NTTデータ様による、社会全体GHG排出量のネットゼロ達成をテーマにした勉強会を開催いただき、有意義な意見交換も行いました。

引き続き、役員だけでなく当行グループ全体のサステナビリティリテラシー向上を目指し、取り組んでまいります。

役員報酬におけるサステナビリティ要素の追加

役員の気候関連の課題への取組みに関するインセンティブの強化が中長期的な企業価値向上に繋がるとの認識のもと、サステナビリティKPIのうち気候変動に係るKPIの達成状況に応じて金銭で支給する業績連動報酬の評価体系に組み込んでおります。

気候関連のKPIとしては、サステナブルファイナンスの実行額やCO2排出量削減を選定しております。

戦略

リスクと機会の認識について

当行は、持続可能な社会の実現に向けた気候変動への対応としてリスク(移行リスク、物理的リスク)および機会の両面として捉え、

短期(5年以内)、中期(5年超~10年以内)、長期(10年超~30年程度)の時間軸に基づき、以下の通り認識しております。

| 分類 | 種類 | 内容 | 時間軸 |

|---|---|---|---|

| 移行リスク | 政策・法規制 |

|

中期~ 長期 |

| 技術・市場 |

|

中期~ 長期 |

|

|

|||

| 評判 |

|

短期~ 長期 |

|

| 物理的リスク | 急性 慢性 |

|

短期~ 長期 |

|

|||

|

長期 | ||

| 機会 | 商品・サービス |

|

短期~ 長期 |

| 資源効率化 |

|

短期~ 長期 |

リスク

【シナリオ分析の実施】

TCFD提言に基づく一定のシナリオのもと、

低炭素経済への移行に伴いCO2排出量の多い金融資産の再評価によりもたらされる移行リスク、

および気候変動による洪水リスクの影響によりもたらされる物理的リスクについてシナリオ分析を実施いたしました。

【移行リスク】

- 分析対象としてCO2排出量が比較的多いセクターである、エネルギー(電力、ガス、石油)セクター、素材(鉄鋼、化学)セクター、運輸セクターを特定いたしました。

- リスク重要度評価、事業インパクト評価を行い、

大規模企業、上場企業については個社別分析を実施(ボトムアップアプローチ)し、その他の事業計画・財務等の多くの情報が得られない先は拡大推計(トップダウン・アプローチ)し、評価いたしました。

| 項目 | 概要 |

|---|---|

| リスクイベント |

|

| シナリオ | NGFS(気候変動リスク等に係る金融当局ネットワーク)のシナリオのうち、 Net Zero 2050・Below 2℃シナリオ

|

| 分析手法 |

|

| 分析対象 | エネルギー(電気、ガス、石油)セクター、素材(鉄鋼、化学)セクター、運輸セクター |

| 分析期間 | 2026年3月末を基準として2050年まで |

| 分析結果 | 与信関係費用:累計32億円~54億円 |

【物理的リスク】

- 融資先の所在地や担保所在地について、ハザードマップ(想定最大規模と計画規模)と結合して複数確率年洪水の考慮を行い、当該災害発生時の債務者区分に与える影響(債務者区分影響)と保全に与える影響(保全影響)の分析を実施いたしました。

- 債務者区分影響は、企業が保有する建物や有形固定資産の被害額(直接被害額)と営業停止に伴う被害額(間接被害額)を推計、企業の財務内容等に与える影響を算出、債務者区分を付与し引当の増加額を算出いたしました。保全影響は、建物等の担保毀損による引当の増加額を算出いたしました。

- 算出した引当の増加額を2050年までに発生する

確率と気候変動による洪水頻度の増加を考慮し、

複数シナリオでの引当増加額を算出いたしました。 - また、同様に当行本支店の洪水による固定資産の毀損についても推計を実施いたしました。

| 項目 | 概要 |

|---|---|

| リスクイベント | 洪水による ①融資先の事業の中断や事業拠点の直接被害に伴う財務内容の悪化 ②担保物件の毀損 ③当行本支店の資産の毀損 |

| シナリオ | IPCC(気候変動に関する政府間パネル)によるRCP(代表的濃度経路)シナリオ (RCP2.6:2℃上昇シナリオ、RCP8.5:4℃上昇シナリオ) |

| 分析手法 |

|

| 分析対象 | 貸出のある国内法人・個人事業主・住宅ローン(プロパーのみ)、特定貸付債権、当行本支店の固定資産 |

| 分析期間 | 2026年3月末を基準として2050年まで |

| 分析結果 | 与信関係費用:8億円~11億円、当行本支店被害額:最大3億円 |

【シナリオ分析の結果】

今回の分析対象やシナリオの前提条件のもと、移行リスクでは与信関係費用が累計で32億円~53億円、物理的リスクでは与信関係費用が8億円~11億円、当行本支店の資産の毀損は最大3億円となり、ポートフォリオ全体への影響は限定的であるとの結果となりました。

引き続き対象セクターの拡大など充実化へ取り組んでまいります。

炭素関連資産

当行の与信残高に占める炭素関連資産の割合は36.43%であります。

なお、当行与信残高に占めるセクター毎の割合は以下のとおりであります。

引き続きセクター分類の精緻化へ取り組んでまいります。

- ※銀行保証付私募債の合計を基に算出しております(再生可能エネルギー発電事業として太陽光発電事業を除く)。

セクターの分類方法については、上記(c)カテゴリ15「投融資(ファイナンスド エミッション,FE)」と同様の分類を使用しております。

| セクター | 炭素関連資産(%) | |

|---|---|---|

| FY2024 | FY2025 | |

| エネルギー | 1.40 | 1.24 |

| 電力ユーティリティ | 0.43 | 0.24 |

| 石炭 | -- | -- |

| 石油およびガス | 0.97 | 1.00 |

| 運輸 | 2.43 | 2.79 |

| 航空貨物 | 0.02 | 0.02 |

| 旅客空輸 | 0.12 | 0.10 |

| 海上輸送 | 0.02 | 0.06 |

| 鉄道輸送 | 0.55 | 0.70 |

| トラックサービス | 1.52 | 1.57 |

| 自動車および部品 | 0.32 | 0.44 |

| 素材・建築物 | 30.38 | 30.94 |

| 金属・鉱業 | 1.04 | 1.11 |

| 化学 | 0.82 | 0.97 |

| 建設資材 | 0.49 | 0.46 |

| 資本財 | 6.99 | 6.82 |

| 不動産管理・開発 | 21.04 | 21.58 |

| 農業、食料、林産物 | 1.47 | 1.46 |

| 飲料 | 0.32 | 0.26 |

| 農業 | 0.31 | 0.36 |

| 加工食品・加工肉 | 0.95 | 0.97 |

| 製紙・林業製品 | 0.20 | 0.23 |

| 炭素関連資産合計 | 35.68 | 36.43 |

機会

【当行グループのサステナビリティ支援ソリューション】

当行グループは、地域とお客さまの環境負荷低減と脱炭素経営実現へ向けた取組みに積極的に関与することにより、環境や社会の課題解決に貢献するとともに、持続可能な社会実現と企業価値向上を図ってまいります。

また、脱炭素社会への移行に伴い、お客さまの資金需要に対するファイナンスの提供やコンサルティング等ソリューションの提供を通じて脱炭素社会の実現に取り組んでまいります。今後、より多くのビジネス機会を創出するため、お客様のCO2排出量の削減やエネルギー効率の向上に向けた取組みの支援等、脱炭素化を支援するサービスを充実させてまいります。

| お客さまのニーズ |

|---|

| サステナビリティに向けた 実効的な取組みを 始めたい |

| 脱炭素に向けた課題把握や目標設定を 行いたい |

| 経営へSDGsの取組みを活かしたい |

| 当行グループのソリューションラインナップ | |

|---|---|

| サステナブル ファイナンスの 提供 |

|

| お取引のCO2排出量可視化、 目標設定 |

|

| SDGsに関する取組支援 |

|

リスク管理

地域の経済・産業・社会の持続的な発展・繁栄にあたって、気候変動の影響や生物多様性の喪失、健康への影響などをはじめとするさまざまなリスクがあると認識しております。

中でも気候変動リスクは、地球環境や地域経済のみならず、当行グループの経営戦略や財務計画に大きな影響を与えるリスクとして、新たなリスクカテゴリーではなく、従来から把握・管理されていた既存のリスクカテゴリーにおけるリスクを発生・増幅させる「リスクドライバー」として認識しております。

また、気候変動に起因するリスクを大きく「移行リスク」と「物理的リスク」に分類し、信用リスク管理やオペレーショナルリスク管理などにおける分析結果などをサステナビリティ推進委員会とリスク管理委員会において共有し、リスク管理の高度化を図ってまいります。

環境・社会への影響を鑑み、積極的に投融資を行う事業ないし原則投融資を行わない事業に関しては、「投融資ポリシー」を定め、これを公表しております。ポリシーに基づいた責任ある投融資を通じ、地域金融機関として、環境・社会的課題の解決に取り組むお客さまとともに、持続可能な社会の実現に努めてまいります。

指標および目標

サステナブルファイナンス

当行では、地域の環境保全および経済・産業・社会の持続的な発展・繁栄に貢献することを目的とするファイナンスを「サステナブルファイナンス」と定義し、推進しております。

【サステナブルファイナンスの主な商品】

- 「サステナビリティ・リンク・ボンド」や「グリーンローン」など、国際原則・政府の指針を基準としたローン商品や債券

- お客さまのSDGs達成に向けた取組支援を行うローン商品

- SDGsの取組みに寄与する私募債の引受

- 環境負荷低減をはじめとした、地域振興や人材育成など地域の持続的な発展・繁栄に貢献する融資 等

- ※上記以外の商品も含みます。

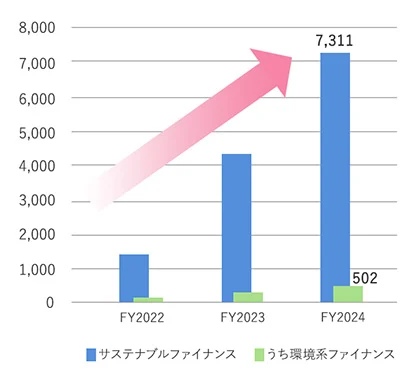

サステナブルファイナンスの実行額目標および実績は以下のとおりであります。

| 目標達成年度 | 累計実行額目標 | 実績 | |||

|---|---|---|---|---|---|

| FY2022 | FY2023 | FY2024 | FY2025 | ||

| FY2027 | 1.0兆円以上 | 1,416億円 (うち環境系105億円) |

4,302億円 (うち環境系330億円) |

7,311億円 (うち環境系502億円) |

1兆486億円 (うち環境系1,208億円) |

| うち環境系2,000億円以上 | |||||

| FY2030 | 1.5兆円以上 | ||||

| うち環境系4,000億円以上 | |||||

- ※うち環境系は、サステナブルファイナンスのうち環境に資する投融資の実行額を集計しております。

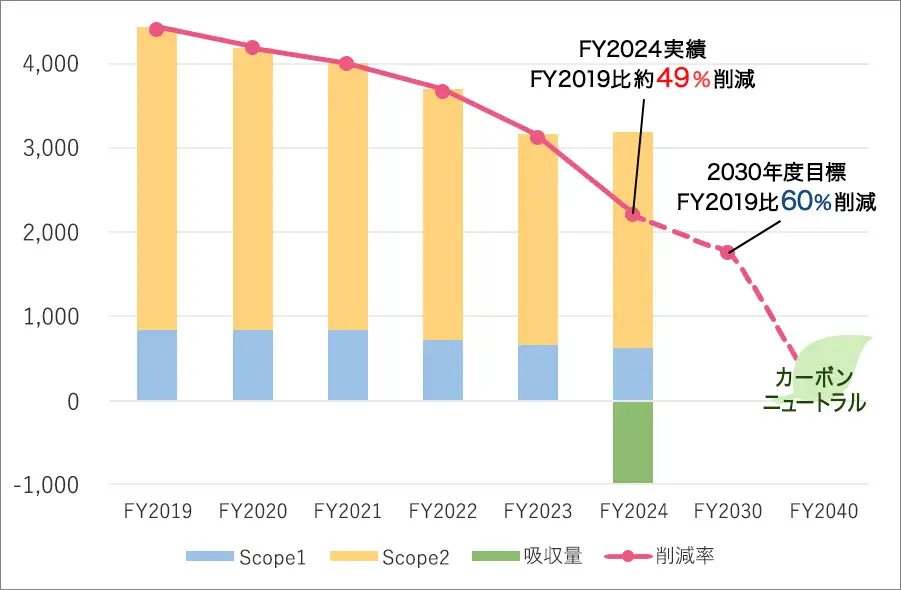

CO2排出量の削減

【カーボンニュートラルに向けたCO2排出量削減状況と実績】(更新日:2026年6月)

地域とともに存続・発展する地域金融機関の社会的責任として、「2040年度までにカーボンニュートラル(対象はScope1+2)の実現」という長期的な目標を掲げ、脱炭素に向けて取り組んでおります。

2025年度は削減率が2019年度比約48%となり、引き続きCO2排出量の削減へ取り組んでまいります。

Scope1,2,3の実績は、こちらをご覧ください。

PCAFスタンダードの計測手法に則り、2026年3月末時点における当行の国内法人向け貸出について算出いたしました。

今後も算定対象範囲の拡大や排出量把握の精緻化に努めていくとともに、投融資先をはじめとしたサプライヤーと協力した脱炭素の取組みを進め、社会全体のカーボンニュートラル達成に貢献してまいります。

| エネルギー | 運輸 | 素材・建築物 | 農業、食料、林産物 | その他 | 合計 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 電力ユーティリティ | 石炭 | 石油およびガス | 航空貨物 | 旅客空輸 | 海上輸送 | 鉄道輸送 | トラック サービス |

自動車および部品 | 金属・鉱業 | 化学 | 建設資材 | 資本財 | 不動産管理・開発 | 飲料 | 農業 | 加工食品・加工肉 | 製紙・ 林業製品 |

|||

| Financed Emissions(t-CO2) | ||||||||||||||||||||

| Scope1,2 | 3,374.70 | -- | 34,022.33 | 80.57 | 7,616.19 | 7,120.03 | 5,043.68 | 65,787.81 | 7,765.08 | 100,622.60 | 26,814.25 | 9,044.28 | 22,527.73 | 31,477.77 | 843.32 | 7,981.42 | 16,767.81 | 12,965.86 | 72,630.90 | 432,487 |

| Scope3 | 15,536.18 | -- | 119,826.57 | 639.04 | 2,152.66 | 2,580.93 | 10,895.02 | 42,570.45 | 45,312.28 | 89,406.05 | 55,861.51 | 68,467.71 | 261,879.36 | 112,408.59 | 5,460.01 | 26,194.19 | 104,974.27 | 13,516.77 | 765,946.23 | 1,743,628 |

| データ クオリティ スコア(※) | ||||||||||||||||||||

| Scope1,2 | 3.79 | -- | 3.83 | 4.00 | 3.00 | 3.25 | 2.34 | 3.97 | 3.53 | 3.55 | 3.70 | 4.00 | 3.97 | 3.93 | 3.36 | 3.91 | 3.76 | 3.58 | 3.95 | 3.64 |

| Scope3 | 3.86 | -- | 3.88 | 4.00 | 3.00 | 3.25 | 3.00 | 4.00 | 3.65 | 3.65 | 3.81 | 4.00 | 3.98 | 3.96 | 3.36 | 4.00 | 3.89 | 3.58 | 3.97 | 3.72 |

| 算定対象貸出残高(億円) | ||||||||||||||||||||

| Scope1,2,3 | 58 | -- | 249 | 2 | 23 | 14 | 174 | 393 | 109 | 277 | 243 | 114 | 1,711 | 5,421 | 63 | 89 | 242 | 55 | 5,431 | 14,668 |

| 件数 | ||||||||||||||||||||

| Scope1,2,3 | 28 | -- | 74 | 9 | 2 | 4 | 12 | 436 | 34 | 62 | 83 | 35 | 2,238 | 1,782 | 17 | 87 | 151 | 26 | 4,123 | 9,203 |

- ※データ・クオリティ・スコア

データ クオリティ スコアは、ファイナンスド エミッションにおけるCO2排出量データの品質を5段階で示した数値であり、1に近いほど品質が高く、5に近いほど推計値を多く使用しているものになります。

| スコア | 分類 | 概要 | |

|---|---|---|---|

| 1 | 開示情報 | 企業開示の排出量データ(第三者機関認証あり) | |

| 2 | 企業開示の排出量データ(第三者機関認証なし) | ||

| 推計情報 | 物理活動ベース | 企業のエネルギー消費量と排出係数に基づく推計の排出量データ | |

| 3 | 企業の生産量と排出係数に基づく推計の排出量データ | ||

| 4 | 財務指標ベース | 企業の売上高と排出係数に基づく推計の排出量データ | |

| 5 | 企業への投融資残高と排出係数に基づく推計の排出量データ | ||

今回よりファイナンスド エミッションもC-Turtle® FEにより算定を行っているため、以下の2点において前年度との数値に変化が生じております。

- 1PCAFスタンダードに基づく算定を実施し、企業開示データ等を活用しておりますが、データが得られない場合は、CDPにて開示している排出量データの平均による排出原単位(CDP-ACS)を用いて推計しています。なお、CDP-ACSにはScope3下流の排出係数を含めておりません。

- 2セクターの分類について、TCFD提言における開示推奨セクターをもとに分類しております。

- ※TCFD提言における開示推奨セクター等を参考に分類しております。また、財務データ不足先は算定不可としております。

- ※Financed Emissions=帰属係数×投融資先のCO2排出量(帰属係数…投融資額÷資金調達総額(上場企業は現金を含む企業価値(EVIC)、非上場企業は各取引先の負債+資本))

お客さまのCO2排出量の開示拡大をはじめ、算定基準や業種分類の変更、算定対象の拡大等により、算定結果は今後大きく変更される可能性があります。引き続き算定方法の精緻化へ取り組んでまいります。

第三者検証の実施

CO2排出量の計測・開示にあたり数値の信頼性を確保するため、一般社団法人 日本品質保証機構による第三者検証を実施しております。

今後も、第三者機関による検証を継続し、信頼性の高い情報開示を行ってまいります。

気候変動対応を支援するための資金供給オペレーションの利用

当行は、日本銀行が行う気候変動対応を支援するための資金供給オペレーション(以下、気候変動対応オペ)の対象先に選定されております。

気候変動対応に資する投融資と判断するにあたっての基準および適合性の判断のための具体的な手続きを下記のとおり定め、脱炭素への取組みを積極的に行ってまいります。

気候変動対応オペにおける対象投融資に関する基準および適合性の判断のための具体的な手続きの開示[PDF:304KB]

対象投融資の実績(残高):343億円(2026年3月末)

[TNFD(自然関連財務情報開示タスクフォース)提言]

当行グループが営業基盤を置く千葉県は、美しい海岸線を誇る九十九里浜や緑豊かな里山など、多様な自然環境が広がっております。地域の経済・産業・社会の持続的な発展のためには、次世代へと受け継がれる豊かな自然を守り、かつ生物多様性を保全していくことが必要不可欠であります。

当行グループは2024年9月に自然関連財務情報開示タスクフォース(TNFD)の開示提言へ賛同のうえAdopterとして登録し、気候変動への対応のみならず、自然資本・生物多様性保全に向けた取組みをより一層強め、適切な情報開示を進めてまいります。

ガバナンス

自然資本・生物多様性に関するガバナンスは、サステナビリティへの取組みにおけるガバナンスに組み込まれております。

詳細については、「気候変動への取組み ガバナンス」をご参照ください。

戦略

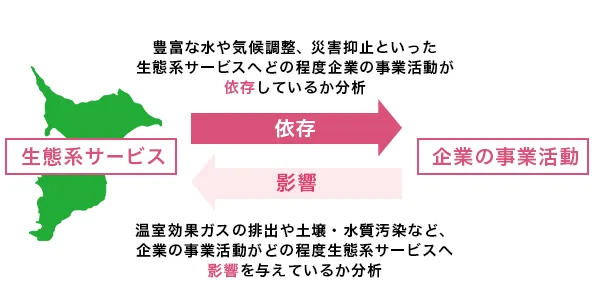

自然資本における依存と影響の分析

TNFD提言内で提示されているLEAPアプローチに基づき、自然関連のリスクや依存度を理解するためのツールであるENCOREを活用して依存と影響の分析を実施いたしました。

- ※LEAPアプローチとは、TNFDが開発した4つのフェーズ(L(発見)、E(診断)、A(評価)、P(準備))に基づいて自然資本に関連するリスクや機会を評価するアプローチのことであります。

- ※ENCOREとは、セクターに基づいて自然資本への依存と影響を分析するツールであります。

【分析概要】

企業の事業活動は大気や土壌、動植物、水などといった生態系サービスに依存し、影響を与えているという前提のもと、当行融資先について国際標準産業分類(ISIC)を参考にセクター分類し、依存及び影響の各項目におけるスコアリングと、各セクターの融資額を掛け合わせた上で、影響の度合いを算定しました。

[依存と影響の関係]

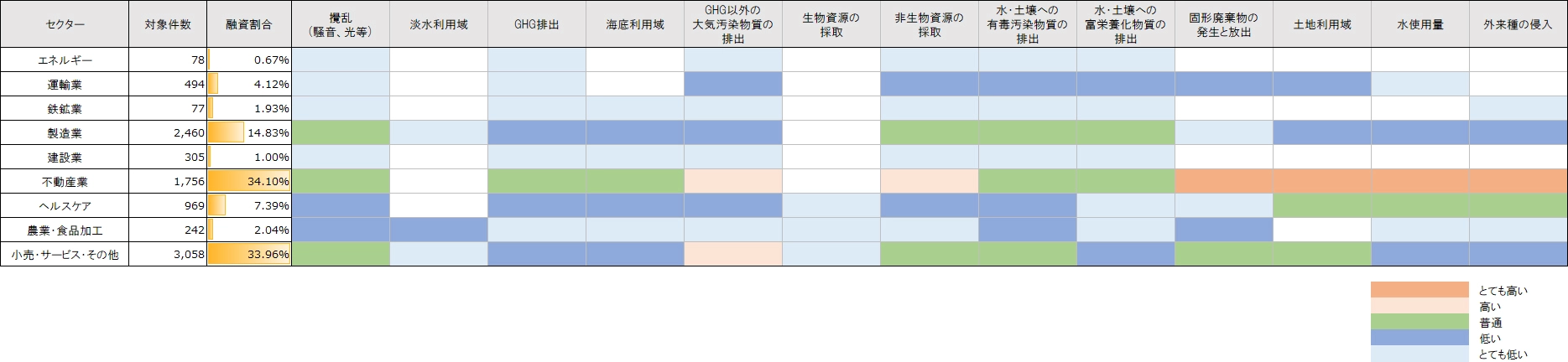

【分析結果および今後の取組み】

セクター毎の分類上、「不動産業」と「小売り・サービス・その他」の融資割合が多いため、各項目における依存の度合いが高くなっております。

項目ごとの依存及び影響の度合いは異なりますが、ポートフォリオに与える影響は限定的であると認識しております。

今回の分析結果を踏まえ、分析の高度化を図りながら自然関連のリスクと機会の特定に向けて取り組んでまいります。

[セクター毎の依存ヒートマップ]

[セクター毎の影響ヒートマップ]

- ※1ヒートマップは、2026年6月時点で分析した結果となります。

- ※2融資割合は2026年3月末の当行の国内法人向け貸出に基づいております。

当行グループ拠点の自然との接点およびリスク

当行グループの拠点と自然との関わりについて、以下の観点から分析を実施いたしました。

【千葉県自然公園自然環境保全地域等と当行グループ拠点との重なり】

千葉県自然公園自然環境保全地域と当行グループ拠点との重なりを分析したところ、同地域に立地する当行グループ拠点はないものの、一部当行グループ拠点が半径10km以内に位置していることを確認いたしました。

上記以外に、生物多様性の観点では、国や千葉県のレッドデータブック・レッドリストに掲載されている絶滅危惧種の生育・生息が確認されております。今後、TNFD提言に沿った「優先地域」の特定・評価に向けた取組みを進めるにあたり、当行グループ拠点における事業活動が生物多様性へどの程度影響を及ぼしうるのかを踏まえてまいります。

(参照)

千葉県ホームページ「千葉県自然公園自然環境保全地域まっぷ」

千葉県生物多様性センターホームページ「千葉県レッドデータブック・レッドリストについて」

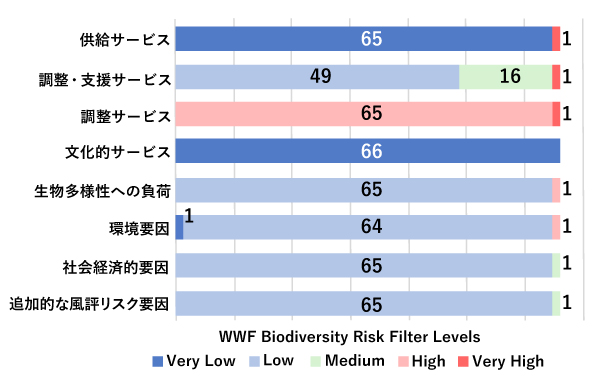

【WWF Biodiversity Risk Filterによる自然関連のリスク分析】

水の利用可能性や生物多様性保全の状況など、自然関連のリスク分析ツールであるWWF Biodiversity Risk Filterを活用して当行グループ拠点の自然関連リスクを分析いたしました。

[当行グループ66拠点の自然関連リスクの状況]

| 項目 | 計測している内容 |

|---|---|

| 供給サービス | 水の利用可能性など |

| 調整・支援サービス | 土壌や水の状態など |

| 調整サービス | 土砂崩れの脅威など |

| 文化的サービス | 文化資源の利用可能性など |

| 生物多様性への負荷 | 外来種の脅威など |

| 環境要因 | 生態系の状況など |

| 社会経済的要因 | 資源の希少性など |

| 追加的な風評リスク要因 | ネガティブニュースの有無など |

[計測方法]

Biodiversity Risk Filterのリスクカテゴリーにおいて、当行グループ66拠点がどのリスクレベルに該当するかを確認し、Biodiversity Risk Filterのポートフォリオマネジャーから取得したデータを加工して使用いたしました。

(出典)

WWF Risk Filter Suite

https://riskfilter.org/biodiversity/home

[分析結果]

調整サービスにおいて、全拠点にて相対的にリスクレベルが高いことを確認いたしました。

こちらは土砂崩れや自然の中で発生する火災による影響のリスクカテゴリーとなります。引き続きリスク影響度などの分析を進めてまいります。