新NISAの限度額・上限額はいくら?NISA投資に使える金額を解説

「これからNISAで投資に挑戦したいけれど、いくらまでなら非課税にできる?」といった疑問を抱いている方もいらっしゃるのではないでしょうか。

2024年に誕生した新NISAは、運用によって得られた利益に税金がかからなくなる制度です。ただし、誰でも無制限に利用できるわけではなく、「1年間で360万円」「トータルで1,800万円」という2つの限度額・上限額が設けられています。

さらに新NISAの口座内には、「つみたて投資枠」と「成長投資枠」という2種類の枠があり、それぞれ利用できる金額の内訳が異なります。この2つの枠の性質やメリット・デメリットをしっかり整理しておくことで、自分のライフプランや家計にぴったり合った投資計画が立てられるようになるでしょう。

本記事では、新NISAで設定されている限度額・上限額のルールや、2つの枠の使い分けについて整理して紹介します。

新NISAの限度額・上限額はいくら?

新NISAを活用して投資する場合、非課税で保有できる金額の総額は、一人あたり1,800万円までと設定されています。これを「非課税保有限度額」と呼びます。

この1,800万円という限度額とは別に、1年間で新しく投資できる上限として、最大360万円までという「年間投資上限額」も定められています。

それぞれの限度額・上限額の中には、さらに「つみたて投資枠」と「成長投資枠」という、性質の異なる2つの利用可能な投資枠が設定されています。それぞれの枠の違いや特徴については下記の関連記事もあわせてご確認ください。

関連記事:新NISAとは?つみたて投資枠や成長投資枠など9つの変更ポイント

出典:金融庁「NISAについて|NISAを知る」

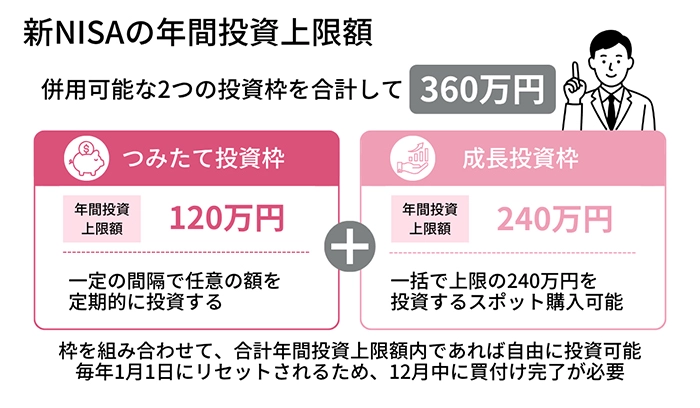

年間投資上限額は360万円

1年間(1月~12月)に新しくNISA口座へ投入できる金額の上限を「年間投資上限額」と呼び、最大360万円と定められています。

年間の内訳は、つみたて投資枠が120万円まで、成長投資枠が240万円までとなっており、それぞれの範囲内で組み合わせて利用します。片方の枠だけで年間360万円すべての投資枠を使い切ることはできません。

なお、年間投資上限額は毎年1月1日にリセットされますが、その年に使い切れずに余ってしまった枠を、翌年以降へ持ち越す(プラスする)ことはできません。1年間の枠をきれいに使い切りたい場合は、12月末までに購入手続きがしっかりと完了するよう、スケジュールに余裕を持って進める必要があります。

なお、成長投資枠については毎月の積立運用だけでなく、市場のタイミングを見計らって一度にまとまった金額をスポットで購入することも認められています。

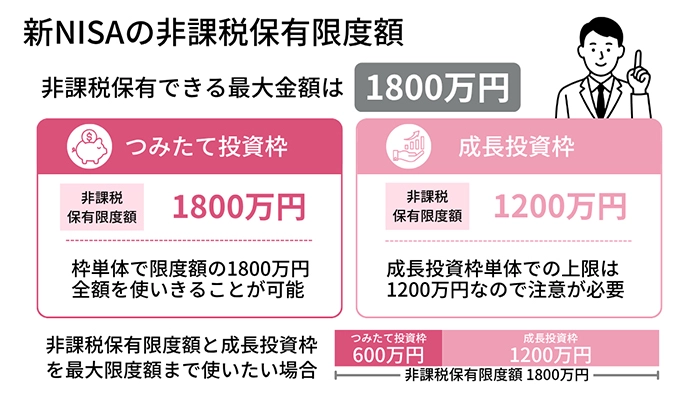

非課税保有限度額は1,800万円

NISA口座の中で非課税のまま保有できる総額である「非課税保有限度額」は、つみたて投資枠と成長投資枠を合わせて一人あたり1,800万円までとなっています。

成長投資枠だけで利用できるのは1,200万円までとなりますが、つみたて投資枠であれば、単体で1,800万円すべてを使うことが可能です。

この限度額は、誰でも一生涯で1,800万円までと定められているため、年数が経過したとしても増額されることはありません。しかし、限度の1,800万円まで利用していたとしても、保有している資産を売却することで、限度額を復活させることが可能です。

例えば、NISA口座で1,800万円を保有している場合に、100万円で購入した投資信託を売却すると、口座内で保有している資産は1,700万円となり、翌年以降で再び100万円を非課税で投資できるようになります。

限度額・上限額を計算する際、「商品を購入したときの金額(簿価)」で集計される点も大きな特徴です。そのため、商品を購入した後にどれだけ大きな値上がり益が出たとしても、非課税枠が圧迫される心配はありません。

つみたて投資枠と成長投資枠の違いとは?

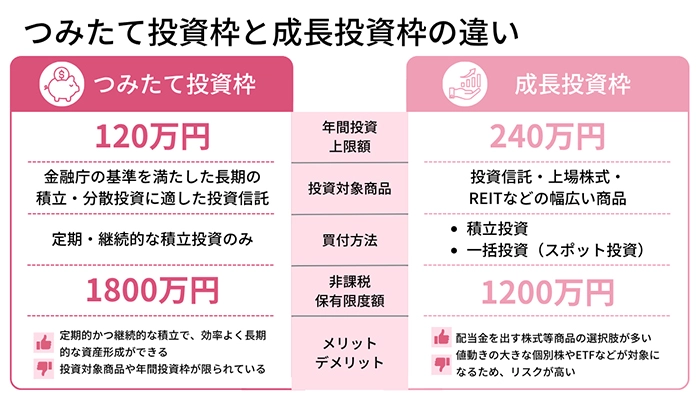

新NISAにおける成長投資枠とつみたて投資枠の大きな違いは、「年間投資上限額」「対象商品」です。

「つみたて投資枠」は年間120万円(月々換算で最大10万円)が上限となっています。購入できる商品は、低コストや長期運用向けなど金融庁が定めた基準を満たす投資信託に限られています。毎月決まったペースで、時間をかけてじっくり資産を育てていきたい投資初心者の方に最適な設計です。

一方の「成長投資枠」は年間240万円まで動かすことができ、投資信託だけでなく国内外の上場株式など幅広い選択肢から銘柄を選べます。つみたて投資枠で取り扱っている一部の投資信託を、成長投資枠の中で購入することもできるなど、運用の柔軟性がより高いといえるでしょう。

それぞれの投資枠の違いについては、下記の記事で詳しく解説していますので、あわせてご確認ください。

関連記事:新NISAの成長投資枠とは?メリット・デメリットなどを紹介

関連記事:新NISAのつみたて投資枠とは?メリット・デメリットなどを紹介

新NISAの限度額・上限額を超えたらどうなる?

新NISAは2023年まで利用可能であった旧制度に比べてかなり使いやすくなりましたが、それでも年間と生涯の両方に金額の上限が設けられています。「もし限度額を超えたらどうなるのか」「持っている資産を売ったら上限額はどうなるのか」と気になる方もいらっしゃるでしょう。

ここでは、以下の2つのケースに分けて、それぞれの取扱いを確認していきます。

- 年間投資上限額を超えた場合

- 非課税保有限度額を超えた場合

年間投資上限額を超えた場合

1年間で使える360万円の上限額を使い切ると、その年の間はNISA口座での追加買付けができません。それを超えて投資をしたい場合は、特定口座や一般口座といった通常の課税口座での取引となり、得られた利益には20.315%の税金がかかります。

年間投資上限額は、翌年の1月1日になるとリセットされ、また360万円までの非課税投資ができるようになります。なお、同じ年のうちに資産を売却したとしても、一度使った枠がその年内に元に戻ることはないため、ご注意ください。

非課税保有限度額を超えた場合

生涯の限度額である非課税保有限度額(1,800万円)まで使い切ると、その後の追加購入はいったん不可となります。一方、すでに保有している資産は期限を気にすることなく、引き続き非課税のまま運用が可能です。

保有資産を売却した場合は、購入時の金額(簿価)の分だけ、翌年から再び非課税で投資に活用できます。

新NISAは「とにかく早く上限まで使い切る」ことを目的とした制度ではありません。非課税で持ち続けられる期間に区切りがないので、ご自身のライフイベントや相場の様子を見ながら、長い時間をかけて積み立てていく姿勢が大切です。

新NISAの限度額・上限額に関するよくある質問

新NISAを正しく活用するためには、年間の上限や売却後の限度額の復活など、勘違いされやすいポイントを押さえておくことが大切です。

ここからは、限度額・上限額にまつわる以下の5つの疑問について答えていきます。

- 新NISAの年間投資上限額を使いきれなかったら翌年に繰り越せる?

- 旧NISAの投資分は新NISAの限度額・上限額に含まれる?

- 保有資産が値上がりしたら、新NISAの限度額・上限額に影響する?

- 複数の金融機関でNISA口座を開設することはできる?

- こどもNISAの投資はいくらまで?

NISAを始める前に、ぜひ参考にしてみてください。

新NISAの年間投資上限額を使いきれなかったら翌年に繰り越せる?

翌年への繰り越しはできません。

120万円までのつみたて投資枠・240万円までの成長投資枠を使いきれずに余ってしまった場合、その年の12月末で消滅します。余った金額が翌年分にプラスされることはなく、翌年になれば自動的に新しく360万円の上限額がスタートするイメージです。

「すべて使わないともったいない」と無理に満額を埋めようとする必要はありません。あくまでご自身の経済状況や生活費とのバランスを最優先に投資額を決めていきましょう。

旧NISAの投資分は新NISAの限度額・上限額に含まれる?

旧NISAと新NISAは別個の制度として並行して扱われるため、過去にどれだけ投資をしていても新NISAで利用できる金額には影響せず、1,800万円の非課税保有限度額を丸ごと利用可能です。

また、新NISAを始めるにあたって旧NISAの資産を慌てて売却する必要もありません。旧NISA内の資産は、決められた非課税保有期間が満了するまでは、そのまま運用を続けて構わないルールです。

一般NISAなら5年間、つみたてNISAなら20年間の非課税期間が終わるまで、そのまま保有し続けることができます。なお、旧NISAから新NISAへのロールオーバー(移管)は不可とされています。

保有資産が値上がりしたら、新NISAの限度額・上限額に影響する?

資産の価値が上がっても、新NISAの限度額・上限額の計算には影響しません。

新NISAの限度額・上限額は、購入したときの金額(簿価)をベースに管理される仕組みです。市場でその資産の価値が上昇して、値段が限度額を超えていたとしても、非課税の範囲内として扱われます。

例えば、100万円分を購入した資産が200万円相当まで値上がりしても、新NISAでの扱いは「100万円分使った」ままとなります。値上がり益がどれだけ増えても、限度額や上限額を圧迫することがないため、長期で資産を増やしていきたい方には使いやすいでしょう。

複数の金融機関でNISA口座を開設することはできる?

NISA口座は、すべての金融機関を通じて「一人につき1口座」しか開設できません。そのため、複数の銀行や証券会社で口座を保有し、同時に非課税で投資することは不可能です。

ただし、所定の手続きを行えば、年単位で利用する金融機関を変更することはできます。その際、変更前の口座で購入した資産は、そのまま非課税で運用を継続できます。

こどもNISAの投資はいくらまで?

「こどもNISA」とは、0歳から18歳未満の子どもを対象とした新しい非課税投資制度です。2025年12月19日に発表された「令和8年度税制改正大綱」で正式に盛り込まれ、2027年1月からの開始が決定しました。

こどもNISAでは、18歳未満を対象に年間60万円・総額600万円の非課税投資が利用できるようになる予定です。つみたて投資枠と同等の商品が対象、原則12歳まで引き出し不可など、一定の制限が設けられています。

なお、旧制度の「ジュニアNISA」(18歳未満向け)は2023年末で終了しており、2026年時点では、子どもや未成年の名義で新NISAを利用することはできません。

限度額を気にしすぎなくてOK!自分のペースでNISAを始めよう

新NISAの非課税保有限度額や年間投資上限額は「ここまで使ってよい」というラインであり、必ず到達すべきゴールではありません。非課税で運用できる期間にも区切りがないため、時間をかけて少しずつ積み立てる方法でも、しっかり制度のメリットを受け取れます。

家計のなかで無理のない金額から始め、続けやすい方法を選ぶことが、長く投資を続けるコツです。少額の積立からスタートし、生活に余裕が出てきたタイミングで徐々に投資額を増やしていくのもよいでしょう。

NISAを利用するには、投資信託口座とNISA口座、それぞれの開設手続きが必要になります。まずは口座を開くことから、最初の一歩を踏み出してみましょう。

新NISAを始めるならちば興銀で!

ちば興銀ではコツコツと資産運用を続けられるつみたて投資枠に加え、成長投資枠で購入できるファンドもご用意しています。

AI関連のファンドや分配金のあるタイプなど、一人ひとりの投資目的やご希望に合わせて選べる銘柄も豊富です。

また、結婚資金や教育資金といったライフプランに合わせた銘柄選びや積立金額のご提案が可能です。投資やNISAの疑問点にもお答えしますので、ぜひ新NISAを活用して将来に向けた資産形成をちば興銀で始めましょう。

水野 崇(みずの たかし)

水野総合FP事務所代表。東京理科大学理学部応用数学科卒業。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動している。

学校法人専門学校東京ビジネス・アカデミー非常勤講師。

テレビ朝日「グッド!モーニング」、BSテレ東「マネーのまなび」などに出演。

NHK土曜ドラマ「3000万」の家計監修を担当。

<資格>1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、証券外務員1種 など

2026年6月15日現在