新NISAの成長投資枠とは?買い方や商品をわかりやすく解説

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、このうち成長投資枠は、投資信託に加えて株式やETFなど、より幅広い商品に投資できる非課税制度です。

「つみたて投資枠と何が違うの?」「投資初心者の自分でも使いこなせる?」と不安に感じている方に向けて、成長投資枠の仕組みやメリット・デメリットから、具体的な買い方、初心者でも取り入れやすい賢い使い方まで、やさしく解説します。ぜひ参考にしてください。

新NISAの成長投資枠とは

新NISAの成長投資枠とは、2024年から始まった新NISA制度に設けられた非課税投資枠の一つです。

新NISAは「つみたて投資枠」と「成長投資枠」という2つの枠で構成されており、年間に投資できる金額や対象商品、購入方法がそれぞれ異なります。

成長投資枠の特徴は、投資できる商品の幅が広いことです。投資信託に加えて上場株式やETF(上場投資信託)といった金融商品も購入でき、年間の投資上限額は240万円と、つみたて投資枠(120万円)の2倍に設定されています。

ただし、どの商品を実際に買えるかは金融機関によって変わります。上場株式やETFは証券会社が取り扱う商品で、銀行では成長投資枠の対象となる投資信託を購入できます。

成長投資枠のメリット

成長投資枠の最大のメリットは、選べる投資商品の幅が広いことです。

投資信託はもちろん、配当金や株主優待といった定期的なリターンも見込める企業の株式なども成長投資枠の対象です。値動きの異なる複数の資産に分けて投資すれば、リスク分散の効果も期待できるでしょう。

なお、国内上場株式の配当金を非課税にするためには、受取方式を「株式数比例配分方式」に設定しておく必要があります。この設定を忘れると非課税にならないため注意してください。

成長投資枠のデメリット

成長投資枠のデメリットは、銘柄選びの難しさにあります。

成長投資枠では、値動きの大きな個別株やETFなども選べるため、商品によってはつみたて投資枠よりもリスクが大きくなることがあります。例えば、短期的な価格変動が大きい銘柄を選ぶと、市場の動向や企業業績が悪化した際に急な値下がりが起こり、想定以上の損失につながるおそれがあるでしょう。

また、成長投資枠を使いこなすには、どの商品をいつ買うのかを自分で判断しなければなりません。投資に慣れていない方にとっては、こうした見極めが難しく感じられることもあるため、事前にしっかり情報を集めて納得したうえで選ぶことが大切です。

成長投資枠とつみたて投資枠の違い

成長投資枠とつみたて投資枠の主な違いは、「年間投資枠」「対象商品」「購入方法」の3点です。

つみたて投資枠の年間投資上限額は120万円ですが、成長投資枠は240万円まで利用できます。

つみたて投資枠は長期・積立・分散投資に適した一定の投資信託やETF(上場投資信託)のみが対象です。また、原則として毎月や毎週など、一定のタイミングで同じ金額ずつ同じ投資信託を継続して購入する「積立購入」を前提とした制度です。

これに対して成長投資枠は、投資信託に加えて国内外の株式やETFなど幅広い商品に投資でき、積立購入だけでなく一括購入にも対応しています。そのため、より積極的な運用を行いたい方に向いているといえるでしょう。

出典:金融庁「NISAについて|NISAを知る」

新NISAの成長投資枠の限度額

新NISAの成長投資枠を有効に活用して資産形成を行うためには、以下の2点を理解しておくことが大切です。

- 年間投資枠

- 非課税保有限度額

新NISAには、1年間に投資できる金額と、生涯にわたって非課税で保有できる金額の二つの上限が定められています。上限を超えた場合は非課税の対象外となるため、注意が必要です。

年間投資枠

新NISAの成長投資枠を利用する場合、年間投資枠が240万円と定められています。年間投資枠とは、1月から12月までに新たに投資できる金額の上限のことです。

成長投資枠で年間240万円を超えて投資を行う場合は、銀行や証券会社の設定にもよりますが、一般的には課税口座(特定口座や一般口座)での購入となり、売却益や配当金・分配金に対して税金がかかります。

非課税というメリットを最大限に活用するためには、年間投資枠を計画的に管理することが重要です。

非課税保有限度額

成長投資枠の非課税保有限度額は最大1,200万円です。

この金額は、つみたて投資枠と成長投資枠を含めた、新NISA全体での非課税保有限度額1,800万円の一部として割り当てられています。例えば、成長投資枠を満額利用する場合、つみたて投資枠で利用できるのは最大600万円となります。

旧NISAの「一般NISA」は、年間投資枠が120万円、非課税保有期間が最長5年でした。新NISAの成長投資枠では、非課税保有限度額が最大1,200万円に拡大し、期間も無制限となりました。

これにより、より税制優遇の恩恵が受けられ、収入やライフステージなどに応じた資産運用の選択肢も広がるでしょう。

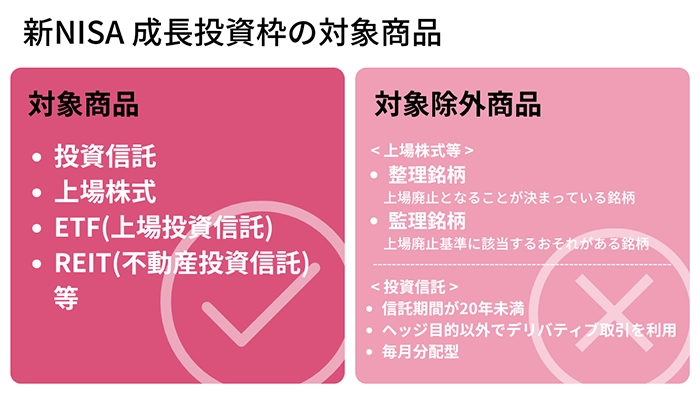

新NISAの成長投資枠の対象商品

新NISAの成長投資枠では、制度上、つみたて投資枠と比べて幅広い金融商品に投資できます。具体的には、上場株式や投資信託、ETF(上場投資信託)などです。

ただし、長期的な資産形成を目的とする制度であるため、「信託期間が20年未満」「毎月分配型」「ヘッジ目的(リスク回避)以外でデリバティブ取引(為替や金利などの金融派生商品)を用いる一定の商品」に該当する投資信託や、上場廃止リスクのある整理・監理銘柄などは投資対象外となります。

また、銀行でNISA口座を利用する場合は、主にその銀行が取り扱う投資信託の中から商品を選ぶことになります。上場株式やETFなどを購入したい場合は、証券会社での取引を検討する必要があります。

成長投資枠は自由度が高い半面、国が定めた一定のルールが存在します。自身の投資スタイルやリスク許容度に合った商品を選びましょう。

出典:金融庁「NISAを利用する皆さまへ[PDF:2.1MB]」

新NISAの成長投資枠の買い方

成長投資枠の買い方には、「積立投資」と「一括投資(スポット投資)」の2種類があります。

積立投資とは、定期的に一定額を同じ銘柄に投資する方法です。少額ずつ長期的に投資することで、一度に高値で購入してしまうリスクを抑えやすくなります。

これに対して一括投資(スポット投資)は、一度にまとまった金額を投資する方法です。相場の変動リスクを十分に考慮する必要があります。

成長投資枠では、保有商品の売却や新たな買付けを自由に行えますが、売却した分の非課税保有限度額がすぐに復活するわけではありません。売却した枠が再利用できるようになるのは翌年1月以降となる点に注意が必要です。

新NISAの成長投資枠の賢い使い方

新NISAを活用する際、「つみたて投資枠と成長投資枠のどちらを選ぶべきか」と迷う方がいるかもしれません。リスク分散や投資目的に応じて、両方の枠を併用する方法も選択肢の一つです。

ここでは、成長投資枠を賢く活用する3つの方法を解説します。

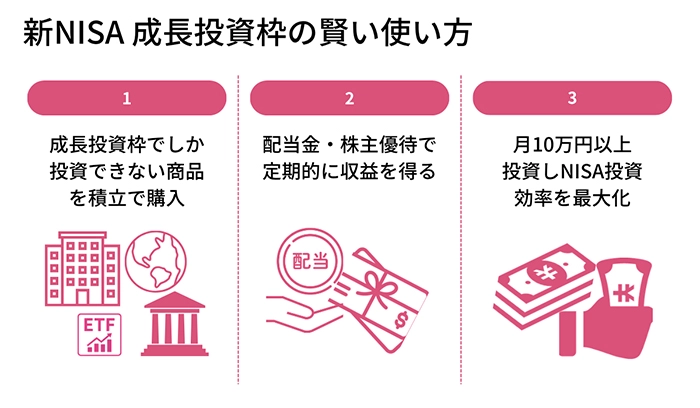

成長投資枠でしか投資できない商品を積立てで購入

つみたて投資枠の対象商品は、国が定めた基準を満たす一部の投資信託に限られます。成長投資枠では、つみたて投資枠にはない、日経平均株価などの特定の指数を上回る利益の獲得を目指す「アクティブファンド」などへの投資が可能です。

こうした商品を「積立」で購入することで、価格変動リスクを抑えながらコツコツと運用できます。投資の選択肢が多い成長投資枠を活用し、多様な対象に分散投資することは、資産全体のリスク分散効果をさらに高めることにつながります。

配当金・株主優待で定期的に収益を得る

成長投資枠では株式投資も可能なため、長期的な値上がり益や非課税となる配当金に加え、企業によっては株主優待で自社製品やサービスの割引券がもらえる特典も期待できるでしょう。

例えば、年間配当利回り4%の株式を240万円分保有した場合、年間9.6万円の配当金を非課税で受け取れる計算になります。

通常、上場株式の配当金には20.315%の税金がかかりますが、NISA口座で保有する国内上場株式の配当金は、所定の受取方式を設定していれば非課税で受け取れます。

配当金などの収入や株主優待といった特典を期待できる点も、成長投資枠の賢い使い方の一つといえるでしょう。

月10万円以上投資しNISAの投資効率を最大化

つみたて投資枠では年間投資上限額が120万円のため、毎月の積立上限は10万円となります。さらに積立額を増やしたい場合は、成長投資枠を活用して同じ商品を追加購入することも可能です。

例えば、つみたて投資枠で毎月10万円を積み立てながら、成長投資枠で毎月5万円を追加すれば、合計15万円を非課税で積み立てられます。

成長投資枠の年間投資上限額は240万円であるため、つみたて投資枠で毎月10万円、成長投資枠で毎月20万円を追加し、最大毎月30万円分を購入することも可能です。

投資資金に余裕がある方は、両方の投資枠を併用することで非課税制度を効率的に活用し、より大きな資産形成を目指せるでしょう。

新NISAの成長投資枠がおすすめな方

成長投資枠がおすすめな方は以下の通りです。

- まとまった金額を運用したい方

- 幅広い商品から投資先を選びたい方

- 投資する商品のリスク・リターン水準をしっかりと把握できる方

成長投資枠は年間投資枠が最大240万円と大きいことから、まとまった資金を効率よく運用したい方に向いています。また、上場株式やETF(上場投資信託)、投資信託など、さまざまな投資商品の中から投資先を選びたい方にも最適です。

ただし、成長投資枠の対象にはリスクが高い商品も含まれます。商品ごとのリスクとリターンを適切に理解し、自分の投資スタイルに合った運用をすることが重要です。

初心者の方は、少額から始めて投資経験を積むことで、成長投資枠のメリットを効果的に活用できるでしょう。

新NISAの成長投資枠の買い方や商品を知って賢く使おう

新NISAの成長投資枠は、年間240万円の非課税枠と幅広い商品ラインアップが大きな魅力です。

投資信託だけでなく、国内外の株式やETF(上場投資信託)など、自身の目的に合わせた柔軟な投資が可能です。

積立投資と一括投資の両方に対応しているため、つみたて投資枠と併用することで、より効率的な資産形成が実現します。

一方で、投資対象の選択肢が多い分、商品ごとのリスクや特徴を理解したうえで投資先を選ぶことが重要です。

制度の仕組みや買い方、使い方を正しく理解し、将来に向けた資産づくりに役立てましょう。

新NISAの成長投資枠を始めるならちば興銀で!

新NISAの成長投資枠で資産運用をお考えの方は、ぜひちば興銀をご検討ください。

成長投資枠では、制度上、上場株式やETF(上場投資信託)なども対象になりますが、実際に購入できる商品は金融機関によって異なります。ちば興銀では、成長投資枠対象の投資信託をご用意しています。

新NISAやお手続きに関するご不明点がある場合は、お気軽にご相談いただくことも可能です。

ちば興銀のNISA口座の開設は、店頭窓口またはウェブサイトからお申込みいただけます。

気になる方はぜひちば興銀のウェブサイトをご覧ください。

水野 崇(みずの たかし)

水野総合FP事務所代表。東京理科大学理学部応用数学科卒業。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動している。

学校法人専門学校東京ビジネス・アカデミー非常勤講師。

テレビ朝日「グッド!モーニング」、BSテレ東「マネーのまなび」などに出演。

NHK土曜ドラマ「3000万」の家計監修を担当。

<資格>1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、証券外務員1種 など

2026年7月17日現在