資産運用って必要なの?おすすめの資産運用商品を徹底解説!

資産運用が必要な理由とは!?

最近、資産運用が必要だとよくいわれています。

ではなぜ資産運用が必要なのでしょうか?

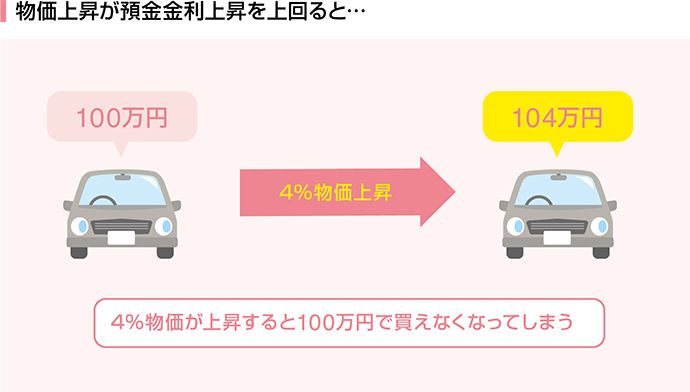

資産運用が必要な理由は様々ありますが、最大の理由は、「物価の上昇」と「預金金利の低下」です。

ここ10年で消費税が大きく上がり、食料品等の価格が確実に上がっています。しかし、預金の金利は右肩下がりでした。

同じ金額で買えるものが減ってしまうということになるので、物価が上昇するということはお金の価値が低くなるということです。

物価が上がっても預金金利が高ければお金は増えるので物価が上昇してもお金が目減りすることはありません。

しかし、預金の金利は低いままの状態が続きそうです。そんななかで、老後の2,000万円問題のニュースをみて資産運用を始める必要性を感じた方も多いと思います。

預金ではお金を増やすことができない今、資産運用の必要性は高まっているのです。

資産運用ってなに?

資産運用が必要といわれても資産運用って何?と思われる方も多いでしょう。

そこでこの章では資産運用についてわかりやすく説明をしていきます。

資産運用は様々な方法がありますが、そのうちの一つが、株式や投資信託などの金融商品を利用してお金を増やしていくことです。

では株式や投資信託と聞くとどのようなイメージをもたれますか?値動きがあるのでお金が減ってしまうと思ってしまうのではないでしょうか?

もちろん株式や投資信託は値動きがあるのでお金が減ってしまう可能性もあります。

資産運用を行うための金融商品はたくさんあります。資産運用というとリスクが大きいと思われているかもしれませんが、目的や期間によってリスクを下げることができます。

もちろん、資産運用で用いる金融商品は預金とは違いますので、元本の保証はありません。

しかし、リスクと上手に付き合う3つの方法があります。

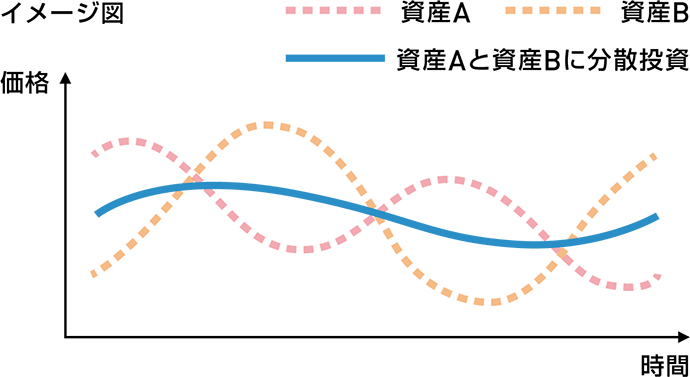

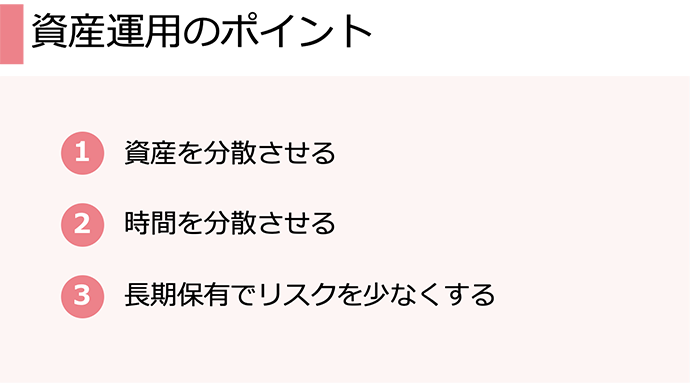

ポイント①資産を分散させる。

ひとつの資産に投資するより、値動きの異なる複数の資産を組み合わせるほうが資産全体の値動きが緩やかになる効果が期待できます。

ポイント②時間を分散する。

タイミングをずらしながら定期的に購入することで、高値で多く購入してしまうことや安値で購入するチャンスを逃しにくくします。

積立投信は5,000円以上で毎月購入しますので時間分散には最適な方法です。

積立NISAというお得な非課税制度を使うこともできます。

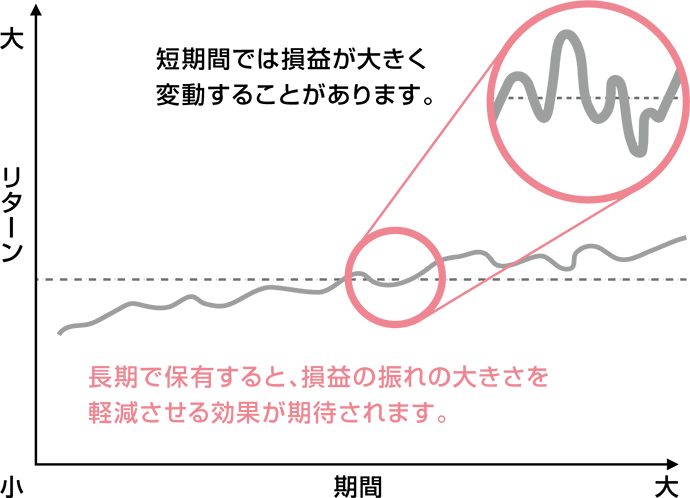

ポイント③長期保有することによりリスク(価格の変動幅)が小さくなります。

相場は短期間でみると一時的な要因で大きく変動しますが、長期投資により短期的な相場の動向に左右されにくくなる傾向があります。

資産運用初心者におすすめの3つの金融商品とは?

資産運用に使われる金融商品はたくさんありますが、種類が多すぎて選べない方も多いと思います。そこでこの章では資産運用初心者におすすめの金融商品を3つ紹介します。

- 投資信託

- 平準払終身保険

- iDeCo(イデコ)

それぞれの特徴についてわかりやすく説明していきます。

投資信託

投資信託とはお客さまからお預かりした資金を一つにまとめて投資の専門家が運用して、その運用成果をお返しする商品です。

投資信託には株式や債券、リート(不動産)など特定資産に投資する商品と複数の資産に投資してリスクの軽減をはかるバランス型投信があります。

複数の株式や債券に投資することを分散投資といいます。

バランス型投信は分散投資をすることによって、投資している1つの株式や債券が下落しても他に投資している株式や債券が上昇して下落分を補うことを目指します。高い利益より安定的な運用をめざす方におすすめの商品です。

ただし、投資信託にもデメリットはあります。いくら分散投資しても下落することはあります。

また投資信託には購入時や解約時に手数料がかかるものもあります。また、保有期間中は投資者が信託財産のなかから間接的に負担する費用もあります。購入時には手数料を確認することも大事です。

平準払終身保険

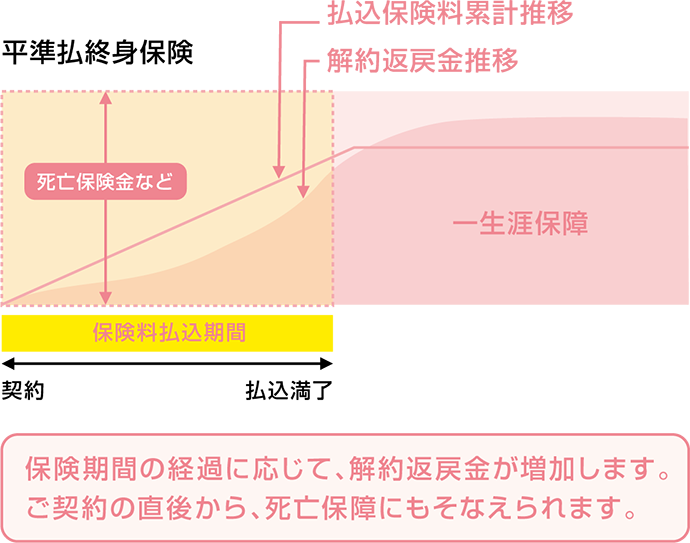

平準払終身保険とは、その名の通り一定の貯蓄部分に保障が上乗せされた終身保険のことです。

一般的な平準払終身保険は、あらかじめ決められた利率で増えていきますので安定した資産運用を行う商品です。

保険期間の経過に応じて解約返戻金が増加します。また、ご契約の直後から死亡保障にもそなえられます。

保険と貯蓄の両方を兼ね備えたものが平準払終身保険なのです。

これだけ聞くと非常に良いものに聞こえると思いますがデメリットもあります。

それは、契約してから短期間で解約すると元本を割ってしまうことです。

平準払終身保険を契約する際は、短期間で解約することのないよう家計に負担のない余裕資金で行うようにしましょう。

iDeCo(イデコ)

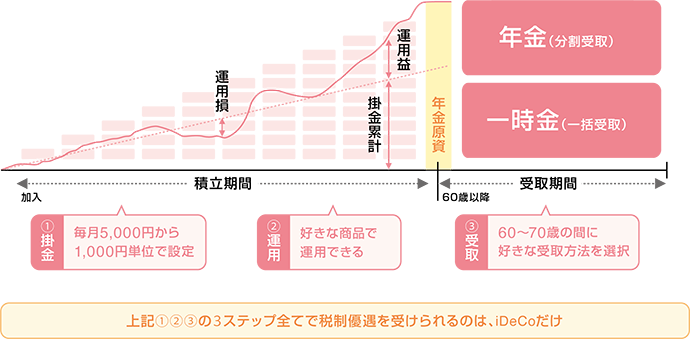

iDeCoとは、個人型確定拠出年金のことで、ご自身で掛金※や商品運用が選択でき、受取方法も選択できる自由度が特徴です。

- ※iDeCoの掛金は、国民年金法の被保険者種別等により上限があります。

iDeCoは、公的年金に上乗せして受取る私的年金です。定期預金や保険、投資信託などで運用します。将来の受取年金額は運用成果で変わってきます。また、下記の3つの税制優遇があります。

- 1掛金全額が所得控除

掛金全額が所得控除の対象となり、所得税・住民税の負担が少なくなります。

- 2運用益が非課税

金融商品にかかる税金(所得税・住民税)が非課税となります。

- 3受取るときも大きな控除

一時金(一括)受取りは「退職所得控除」、年金受取は「公的年金控除」の対象となります。

まさに老後資金を貯めるためには最適な商品といって良いでしょう。

ただしiDeCoは60歳になるまで原則引き出すことができませんので60歳まで使う必要がないお金で運用することが重要になります。

資産運用を始める際のポイントとは!?

金融商品にはたくさんの種類がありますし、どれが自身のライフプランに合っているか1人で決める事はなかなか難しいと思います。

千葉興業銀行は、お客さまのライフプランに最適な金融商品の選定を、お客さまと一緒に考え、サポートさせていただきますので、お気軽にご相談ください。

株式会社 千葉興業銀行 登録金融機関:関東財務局長(登金)第40号 加入協会名:日本証券業協会

2021年3月31日現在