大学の学費は4年間で平均いくらかかる?資金を準備する3つの方法

お子様が大学に進学すると、どのくらいの学費がかかるかご存じでしょうか。また、学費以外に大学生活にかかる費用は把握できているでしょうか。

家計の将来設計を立てるうえでは、大学進学にかかる費用についてきちんと理解しておくことはとても重要です。

この記事では、大学の学費や資金を準備する方法について詳しく紹介します。大学進学でどのくらいのお金が必要になるのか、どのような制度を利用できるのかがわかるでしょう。

ぜひ最後までお読みいただき、安心してお子様の大学進学をサポートできるようにしましょう。

大学4年間の学費は平均いくらになる?

大学4年間の学費は、国公立か私立かによって大きな差があります。私立の場合は学部によっても違いがあるため、注意が必要です。

大学の学費は全体として増加傾向にあり、特に私立の場合は高額になることが多く、急に準備することは難しいでしょう。さらに、自宅から離れた大学へ進学する場合は学費のほかに生活費も余分に用意する必要があります。

お子様が必ずしも大学に進学するとは限りませんが、将来を見越して計画的に準備しておくことが大切です。

国公立大学にかかる費用

国公立大学にかかる費用は、以下の通りです(2023年度)。

| 項目 | 入学金 | 授業料 | 初年度合計 | 4年間合計 |

|---|---|---|---|---|

| 国立大学 | 28万2,000円 | 53万5,800円 | 81万7,800円 | 242万5,200円 |

| 公立大学 | 37万4,371円 | 53万6,191円 | 91万0,562円 | 251万9,135円 |

国立大学の入学金と授業料は文部科学省の省令によって金額が定められています。入学金は2002年、授業料は2005年に引き上げられて以降、据え置かれています。

公立大学は都道府県や市が設置する大学のことです。学費は国立大学と大きな差はありませんが、多くの公立大学では地元出身者に対して学費の優遇措置制度を設けています。上記の表に記載した金額は、地域外からの入学者の平均値です。

私立大学にかかる平均費用

私立大学にかかる費用は、以下の通りです(2023年度)。

| 項目 | 入学金 | 授業料 | 施設設備費 | 初年度合計 | 4年間合計 |

|---|---|---|---|---|---|

| 文科系学部 | 22万3,867円 | 82万7,135円 | 14万3,838円 | 119万4,841円 | 410万7,759円 |

| 理科系学部 | 23万4,756円 | 116万2,738円 | 13万2,956円 | 153万0,451円 | 541万7,532円 |

| 医歯系学部 | 107万7,425円 | 286万3,713円 | 88万566円 | 482万1,704円 | 2,354万3,099円 (6年間) |

| その他学部 | 25万1,164円 | 97万7,635円 | 23万1,743円 | 146万542円 | 508万8,676円 |

| 全平均 | 24万806円 | 95万9,205円 | 16万5,271円 | 136万5,281円 | ─ |

私立大学は、大学や学部によって必要な費用に大きな差があります。特に医歯系学部は学費が高く、6年間の総額は2,000万円を超える金額となります。

お子様が志望する大学によって、必要な備えが大きく変わってくるでしょう。

大学で学費以外にかかる費用

大学へ通うためには、学費以外にもさまざまな出費があります。全国大学生活協同組合連合会が2024年10〜11月に実施した調査によると、学費以外にかかる主な月額費用の平均は以下の通りです。

| 自宅生 | 下宿生 | |

|---|---|---|

| 住居費 | 600円 | 5万6,090円 |

| 食費 | 1万4,340円 | 2万6,110円 |

| 交通費 | 9,850円 | 5,050円 |

| 書籍費・勉学費 | 2,470円 | 2,800円 |

| 交際費 | 1万4,740円 | 1万3,870円 |

| 電話・通信 | 1,410円 | 3,320円 |

| その他 | 7,730円 | 1万220円 |

| 貯金・繰越金 | 1万8,360円 | 1万4,250円 |

| 合計 | 6万9,500円 | 13万1,720円 |

上記はあくまで平均値です。住む場所や生活スタイルによって必要な金額に差が生まれるでしょう。各項目の詳しい内容について、さらに詳しく解説します。

住居費

下宿生の住居費の平均は5万6,090円です。これには学生会館などに住んでいる学生も含まれるため、民間のアパートやマンションに住む学生の平均値はさらに高くなるでしょう。

住居費は住む地域によって大きな差があることが特徴です。都心部の家賃は高いことが多く、都内で一人暮らしをする場合の住居費はさらに高額になる傾向があります。

食費

自宅生の食費の平均は1万4,340円、下宿生は2万6,110円です。下宿生のほうが2倍近い費用がかかっていることがわかります。

食費は健康を維持するために必須の費用であり、大幅なカットは難しい支出項目です。近年では食料品の値上がりが顕著であり、食費は今後も増加傾向が続くことが見込まれます。

交通費

交通費は、大学へ通うために必要なバスや電車の代金です。自転車やバイク通学の場合、駐輪場代やガソリン代を見込んでおく必要があります。平均は自宅生が9,850円、下宿生が5,050円です。

都心部にキャンパスがある大学など一部例外はありますが、下宿生は大学の近くに住んでいるケースが多いため、交通費が少なくなります。自宅生の場合でも、自宅からできるだけ近い大学を選ぶことで交通費の節約が可能です。

書籍費・勉学費

書籍・勉学費とは、大学の授業で必要な教科書や参考図書といった書籍などにかかる費用のことです。平均は、自宅生が2,470円、下宿生が2,800円です。

専門書は一般的な書籍と比較すると高額な傾向があるため、学部によっては平均額を大きく上回る費用がかかることも想定されます。

交際費

交際費は、大学のサークルや友人関係の食事や遊び、旅行の費用などです。平均は、自宅生は1万4,740円、下宿生は1万3,870円です。

交際費は、人によって必要な額に差が出るポイントです。うまくやりくりすることで節約しやすい項目ともいえます。

電話・通信

電話・通信は、スマートフォンやインターネットの利用料金などが含まれます。平均は、自宅生が1,410円、下宿生が3,320円です。

近年、さまざまな企業が通信費の格安プランを提供しています。プランの変更や契約する事業者を変更することで、料金を抑えられる可能性があるでしょう。

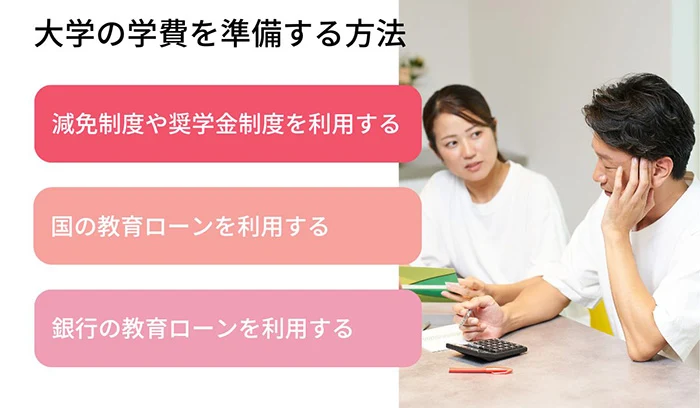

大学の学費はどうやって準備する?

ここまで紹介したように、大学進学・生活にかかる費用は数百万円にも及びます。このような高額な学費をどのように用意すればいいのでしょうか。考えられる方法について紹介します。

減免制度や奨学金制度を利用する

文部科学省では、意欲があれば進学できるチャンスを確保できるよう、2020年4月から「高等教育の修学支援新制度」を実施しています。

経済的な理由で進学を諦めずに済むように、「授業料等の減免」と「給付型奨学金」によって学生の学びを支えることを目的とした制度です。

対象は、住民税非課税世帯とそれに準ずる世帯の学生で、学力だけでなく学ぶ意欲のあることを証明できれば、授業料・入学金の免除または減額や、返還不要の給付型奨学金が支給されます。支援を受けられる額は世帯収入によって異なり、4段階の基準が設けられています。

例えば、私立大学に自宅以外から通う場合は年間91万円、自宅から通う場合は年間46万円が支給されます。

このような国の制度以外にも、地方自治体や進学先の大学などによって独自の減免制度や奨学金制度が存在します。要件は制度によって異なるため、要件を満たしているかどうか個別に確認が必要です。

こうした制度をうまく活用することで、学費の負担を抑えながら大学への進学を実現できます。

出典:文部科学省「教育|高等教育の修学支援新制度」

国の教育ローンを利用する

国の教育ローンとは、高校や大学、専修学校などに入学・在学する保護者に対して、入学金や授業料、通学費などに必要な費用を日本政策金融公庫から借入れを行う制度です。

資金は保護者の口座に一括で入金されます。その後の返済方法としては、毎月の返済額が一定になるように設定したり、お子様の在学期間中は利息のみのお支払とすることも可能です。

契約および返済は保護者が行うため、お子様に負担はかかりません。融資金額は子ども1人につき350万円までですが、一定の要件に該当する場合は450万円までとなります。

ただし、国の教育ローンは、利用要件として世帯年収上限が定められており、お子様が1人の世帯の場合、世帯年収が790万円以内の世帯でないと利用ができません。

その他にも同じ教育ローンでも、国と民間の金融機関では内容や条件が異なるため、利用にあたってはよく比較検討する必要があります。

銀行の教育ローンを利用する

国の教育ローンのほかにも、銀行の教育ローンを活用する方法があります。

先述の通り、国の教育ローンには子どもの人数等によって世帯年収の上限が定められていますが、銀行の教育ローンは、年齢や年収などが銀行の定める要件を満たしていれば申込み可能です。そのため、世帯年収の関係で国の教育ローンの対象とならない家庭であっても、銀行の教育ローンであれば利用できる場合があります。

銀行の教育ローンの特徴は、一部の銀行を除いて担保や保証人が不要であることです。

また、国の教育ローンは、お金が必要な時期の2〜3カ月前を申込みの目安時期としており、大学の合格発表を確認したあとからではまとまった金額を用意することが難しい場合があります。このため、大学の合格発表後に教育資金を用意したい場合には銀行の教育ローンの利用を検討するとよいでしょう。

大学の学費無償化は2025年度から

2025年度からスタートしたいわゆる「大学無償化制度」は、子どもの学費負担が大きい3人以上の多子世帯を対象とした制度です。保護者の年収や所得に関係なく、同じ金額の支援が受けられます。多くの子どもが公平に教育を受ける機会を獲得し、保護者の負担軽減につながることが期待されています。

具体的な支援金額は、昼間制の私立大学の場合、入学金26万円、授業料年額70万円です。

注意点としては、子どもを3人以上同時に扶養していることが条件のため、子どもが3人いる家庭の場合、第一子が社会人となり扶養を外れると、第二子・第三子は無償化の対象外となります。

また、文部科学省の要件を満たした学校が対象であり、対象機関のリストは文部科学省のサイトで確認可能です。子どもが2人以下の世帯については、引き続き現行の高等教育の修学支援新制度を利用することとなるでしょう。

出典:文部科学省「『高等教育の修学支援新制度』の拡充」

大学の学費に向けた準備は事前にしておこう

大学4年間に必要な学費やその学費を用意する方法、高等教育の修学支援新制度について解説しました。大学の学費は年々増加傾向にあり、入学直前にまとまった金額を用意するのは簡単ではありません。お子様の人数や希望する進路に応じて計画的に準備することが大切です。

学費を用意する方法としては、減免制度や奨学金制度を活用したり、国や銀行の教育ローンを活用したりする方法があります。

2020年から実施された高等教育の修学支援新制度はどんどん拡大し、国を挙げて学費を支援する仕組みが広がっています。

国の制度や民間のサービスをよく比較検討し、大学の学費の支払いに備えましょう。

ちば興銀の教育ローンで、大学の学費を準備しよう!

ちば興銀教育ローンの特徴!

- 特徴1:入学金や授業料をはじめ、引越費用等の居住費用まで、さまざまな教育関連資金にご利用可能です!

- 特徴2:お借入金額は最大2,000万円まで、お借入期間は最長14年と長期のお申込みができます。

- ※お借入金額1,000万円超は医学部、歯学部、薬学部のみとなります。

- 特徴3:在学中はお利息のみのご返済とする据置期間を、最長4年間でムリなくゆとりあるご返済!

- 特徴4:お申込みからご契約までWEBで完結!さらにWEB完結型の場合、お借入利率から0.1%金利を割引いたします。

- 特徴5:担保/保証料/保証人は原則不要

- 特徴6:金利上乗せ0.3%で、「ガン保障付プラン」をご選択いただけます。

- ※お申込みにあたりましては、当行所定の審査がございます。審査の結果、ご希望に沿えない場合もございますので、あらかじめご了承ください。

教育についてのその他の記事はこちら

水上 克朗(みずかみ かつろう)

ファイナンシャルプランナー

慶応義塾大学卒業後、大手金融機関にて、営業・企画・総務などを経験。50代での人生の転機に、これまでの経験とFPの知識を活かし、自身のライフプランを見直し老後1憶円資産の捻出方法を確立。現在、執筆、監修、FP相談、セミナー・研修講師などで、ライフプラン、金融資産運用などの観点からアドバイスを行っており、その内容は、新聞、雑誌、Webなどの各メディアで数多く取り上げられている。著書に「50代から老後の2000万円を貯める方法」(アチーブメント出版)がある。

2025年5月28日現在