カーローンの借り換えはお得?借り換えのメリットとデメリット、注意点を解説

カーローンにはさまざまな種類があり、金利の幅や商品性も異なります。

「自動車を購入したとき勧められるがままにローンを組んだものの、金利が高いのでは?」と悩んでいる方もいらっしゃるのではないでしょうか。

カーローンの返済途中に、金利の低いカーローンへ借り換えを検討する方もいます。借り換えによって返済総額を減らせる場合もありますが、諸費用や条件等をきちんと確認する必要もあります。

この記事では、カーローンを返済している途中で借り換えを行った際のシミュレーションを見ながら、メリットや注意しておきたいポイントをご紹介します。ぜひシミュレーションをしてから、下記記事をご覧ください。

WEB完結型でのお申込みなら金利0.1%割引!

マイカーローンについて詳細はこちら

カーローン借り換えの方法

銀行などのローンを申込む会社に書類を提出し、審査が通ればカーローンの借り換えができます。借り換えの流れや必要書類を見ていきましょう。

カーローン借り換え手続きの流れ

一般的にカーローンの借り換え手続きは、下記の手順で行われます。

- 1借り換えをするローン会社の仮審査を通過する

- 2現在ローンを借りている会社へ繰上返済したい旨を連絡する

- 3必要書類を準備して本審査を受ける

- 4本審査の通過後、新たなローンの資金で前のカーローンの残債を繰上返済する

審査に必要な書類

次に借り換えの審査のために必要となる書類を説明します。

借り換え時には、下記の書類が必要になる場合が多いです。

- 本人確認書類(免許証やマイナンバーカードなど)

- 勤務先や勤続年数が確認できる書類

- 所得を証明する資料(源泉徴収票、住民税決定通知書、確定申告の控えなど)

- 現在借りているローンの返済予定表

- 現在借りているローンの返済状況が分かるもの(通帳のコピーなど)

- 自動車検査証(車検証)の写し

- 銀行の届出印

どの書類が必要になるかは借入先によって異なるため、事前に確認が必要です。

借り換えをするメリット、デメリット

カーローンの借り換えにはメリットとデメリットがあります。どちらもよく理解したうえで、借り換えをするか検討するとよいでしょう。

それぞれについて説明していきます。

カーローン借り換えのメリット

カーローンの借り換えのメリットは、大きく下記の2つがあります。

- 月々の負担を減らせる

- 自動車の所有権を自分名義にできる(ディーラーローンから銀行などのローンへ借り換えする場合)

借り換えを行うことで返済総額が減り、月々の負担を減らすことができる場合があります。

一般的にディーラーが提供するローンよりも銀行などが提供するローンのほうが金利が低いことが多いため、借り換えを行うことで、金利分の返済負担を減らせる可能性があります。

借入の金額が大きく、月々の返済の負担も大きくなりがちであるカーローンの返済にかかる支払いを、少しでも減らせることは、大きなメリットといえるでしょう。

また、再びローンを組みなおすことになるので、借り換え前のローンよりも最終返済期日を先に設定することでも月々の支払額を減らすことが可能です。ただし、この場合は、ローンの総支払金額は増えてしまう可能性もあるため、注意が必要となります。

ディーラーのカーローンから銀行のカーローンへ借り換えを行った際に、自動車の所有権名義変更を行うことが可能です。

名義の変更は自動車を登録している管轄の陸運局で行う必要があります。手続きの際に必要な書類など、詳しくは管轄の運輸局へ問い合わせましょう。

カーローン借り換えのデメリット

続いてデメリットを解説します。デメリットには以下の2つが挙げられます。

- 審査や手続きなどの手間がかかる

- 手数料が発生する可能性がある

最初に説明したように、カーローンの借り換えのためには、審査や手続きのための書類の準備が必要です。

また、これらの手続きには時間を要します。郵送だと20日前後、Webでの申込みであっても最短でも1週間前後かかるため、借り換えをしたいと思ってもすぐに借り換えできるわけではない点も把握しておきましょう。

借り換えにあたって、現在のローンの繰上返済手数料が発生する場合や、新たなローンの借り入れ時に契約書の印紙代や保証会社への保証料などの支払いが発生する場合があります。

このため、現在のローンと借り換え先のローンの金利だけを比べるのではなく、それ以外に発生する費用も念頭にトータルの支払い金額がどれくらい減るのかという観点で借り換えを検討しなければなりません。

場合によっては、借り換えしても負担が変わらないこともあるため、事前のシミュレーションが重要です。

WEB完結型でのお申込みなら金利0.1%割引!

マイカーローンについて詳細はこちら

カーローンの借り換えに向いているケースとは?

次にこんな方は借り換えをしたほうがよいという、カーローン借り換えに向いているケースを紹介します。

カーローンの借り換えに向いている方

一般的には、下記の2つのケースがカーローンの借り換えに向いていると言えます。

- 現在のカーローンの金利が高い

- カーローンを組んだ時よりも経済状況が良くなっている

現在のカーローンの金利が高い場合には、借り換えによって返済総額が変わったり、月々の負担を抑えたりできる場合があります。

自動車販売会社のディーラーローンは、銀行のカーローンと比較すると金利が高い場合が多いです。ディーラーローンを組んでいて金利を抑えたい方は、一度借り換えを検討してみると良いでしょう。

過去にローンを組んだ時よりも収入が増えているなど、経済状況が良くなっている状態で、改めて銀行のカーローンの審査を申し込むことで、より低い金利のローンを借りられる可能性があります。

過去に一度、銀行などでローンの審査に落ちてしまった方でも、経済状況が変わっていれば借り換えられる可能性は十分にあるでしょう。

カーローンの借り換えに向いていない方

次にカーローンの借り換えに向いていないケースを理由とともに解説します。

主に2つのケースが考えられます。

- 返済期間がほとんど残っていない

- 借り換え前後のローンの金利差がわずか

カーローンの返済期間がほとんど残っていない場合、金利が低いからと乗り換えても、返済総額はあまり変わらない可能性があります。

手数料などが発生する場合にはむしろ支払総額が増えてしまうことも考えられるため、借り換えには向いていないでしょう。

既に銀行などで低い金利でローンを借りている方が少しでも金利を下げようと別の銀行で借り換えをして、仮に金利が0.1~0.2%下がったとしても月々の返済金額や総支払い金額はほとんど変わらないでしょう。

こうした方は、借り換えにかかる手間を考えると、借り換えをするメリットは小さいです。

カーローン借り換え時の注意点

ここまでご紹介しましたようにカーローンの借り換えによって返済総額の低減などのメリットを得られることがわかりました。

ただし、カーローンの借り換えをする前に何点か注意しなければいけない点があるので、ここからは、借り換えをスムーズに行うために気をつけるべきポイントを解説します。

金利タイプ

金利にはいくつかのタイプがあります。大きく分けると固定金利と変動金利です。

固定金利は決まった金利のまま変わらないタイプで、変動金利は経済や市場の状況によって金利が変動するタイプです。どの金利タイプなのか、注意してみる必要があります。

ディーラー系の「残価設定型ローン」からの借り換え

残価設定型ローンの場合でも借り換えは可能です。ただ、その場合には残価部分も含めた金額を借り換えしなければいけない点に注意が必要です。

そもそも残価設定型ローンの残価とは、自動車の年数や走行距離など、さまざまな面を考慮して決められた、ローンの最後の支払いタイミングにおける車の価値であり、残価設定型ローンではその残価を差し引いた金額部分を毎月支払っているためです。

また、残価設定型ローンの場合、そもそも途中で契約を終了しても問題ないかを確認しましょう。契約によっては、支払い中の車の名義がディーラーであるため、借り換え自体ができないケースもあります。

借入年数と総支払い利息

借入年数と総支払い利息にも注意する必要があります。借り換えによって、借り入れ期間が延びた場合、たとえ月々の支払金額が減ったとしても、総支払利息額は増えてしまうことも考えれます。トータルで支払わなければいけない利息がいくらになるのか、シミュレーションは事前に行っておきましょう。

カーローン借り換えなら「ちば興銀マイカーローン」へ

千葉興業銀行の「ちば興銀マイカーローン」は、新車や中古車、オートバイの購入資金や、運転免許証の資格取得のための資金、現在借入れ中のカーローンの借り換え資金などに利用できます。

借入金額は最大2,000万円で、借入期間は最長15年まで可能。忙しく来店が難しい方でも、WEB完結申込みなら来店不要で契約まで完結できるので便利です。

ではここで、ちば興銀マイカーローンの4つのポイントや、安心の「ガン保障付プラン」などについて紹介します。

関連記事:ちば興銀のマイカーローンってどんな人が使っているの?ちば興銀行員が徹底解説

ちば興銀のマイカーローンの4つのポイント

お車に関する費用や新車・中古車・オートバイの購入、運転免許証の取得資金、現在ご返済中の自動車ローンのお借換え資金にご利用いただけます。

ちば興銀のマイカーローンは、お車に関する直接的な費用、新車・中古車・オートバイの購入だけでなく、運転免許証の取得資金、現在ご返済中の自動車ローンのお借換え資金としてご利用いただけます。

お借入金額は最大2,000万円まで、お借入期間は最長15年と長期のお申込みができます。

お借入金額としては、10万円以上最大2,000万円で1万円単位での設定が可能です。また、お借入期間6ヵ月以上最大15年で1ヵ月単位での設定が可能です。

担保/保証人不要

担保・保証人は不要です。

*保証会社が必要と認めた場合等、連帯保証人が必要となる場合がございます。

WEB完結でお申込みいただけます。

ちば興銀のマイカーローンはお申込みからご契約までWEB完結でお手続きいただけます。

さらにWEB完結型の場合、お借入利率から0.1%金利を割引いたします。

ガン保障付プランでさらに安心

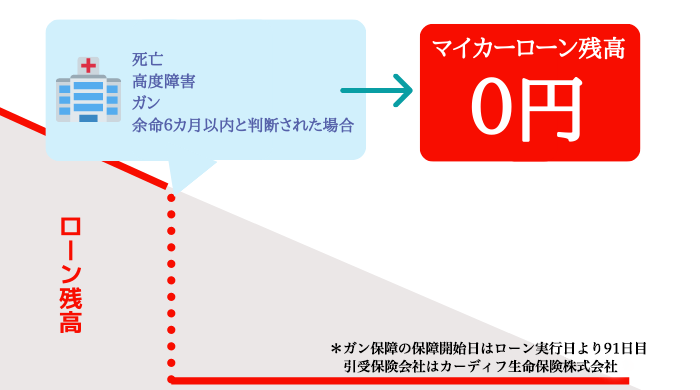

ちば興銀マイカーローンでは、ガン保障付の団体信用生命保険をご利用いただくことができます。団体信用生命保険とは、ローン返済中に借主の方が死亡や高度障害を負った場合、保険金をローン残高返済に充当する仕組みの保険です。ちば興銀のマイカーローン「ガン保障付プラン」の保障内容は、基本の「死亡・高度障害」に加え「ガン保障+余命6カ月以内と判断された場合」となります。

ガン(悪性新生物)に罹患してしまった場合、収入等が減少してしまう可能性があります。ちば興銀の「ガン保障付プラン」を活用することで、そういったリスクや不安から守ることもできます。診断給付金を受け取った後にガンが治癒した場合も、返済を求められることはありません。

千葉興業銀行からのメッセージ

ちば興銀マイカーローンは、現在ご返済中の自動車ローンのお借換え資金にご利用いただけます。

一般的なディーラーローンや残価設定型ローンは当行にて取り扱うマイカーローンと比べて金利が割高であることが多いため、当行のマイカーローンへのお借換えによって、金利が下がり、月々のご返済負担を小さくできる可能性があります。

窓口では当行行員が「借り換えしたら月々の返済がいくらくらいになるか知りたい、総返済額としてはいくらかわるんだろう。」といったご相談者さまの疑問・ご不安に寄り添い、一人ひとりに合った資金計画をご提案させていただきます。

さらに、ちば興銀マイカーローンでは、お客さまに安心してご利用いただけるように「ガン保障付プラン(※)」をご用意しています。「ガン保障付プラン」をご選択いただくと、死亡や高度障害に加えて、ガンと診断された場合や医師の診断などで保険会社により余命6カ月以内と判断された場合もローン残高が0円になります。

まずはお近くの店舗までお気軽にご相談ください。

- ※「上皮内新生物(上皮内ガン)」および「皮膚の悪性黒色腫以外の皮膚のその他の悪性新生物(皮膚ガン)」は、診断給付金のお支払い対象となりません。「上皮内新生物(上皮内ガン)」には、大腸の粘膜内ガン、膀胱や尿路、乳管等の非浸潤ガンを含みます。

詳しい保障内容や保険金・診断給付金によるご返済が受けられない場合(免責事項)などお客さまの不利益となる事項の説明については、「被保険者のしおり」に掲載の「契約概要」「注意喚起情報」で必ずご確認ください。

WEB完結型でのお申込みなら金利0.1%割引!

マイカーローンについて詳細はこちら

マイカーについてのその他の記事はこちら

- 銀行マイカーローンの金利ってどのくらい?金利は本当に低いのか?

- マイカーローンの審査基準。審査に落ちる理由や落ちた時の対処法とは

- 残価設定ローン(残クレ)のデメリットとは?気になるメリットも解説!

- 車の頭金はいつ、いくら払う? 頭金を支払うメリット・デメリットも紹介!

- 銀行とディーラーで借りるカーローンと、残価設定型ローンの違いとは?メリット・デメリットを解説

- 車購入時の支払い方法をFPが徹底解説(カーローンvsカーリースvs現金一括払いvsクレジットカード払い)

- 【2023年最新版】自動車の税金の種類や金額、減税制度について徹底解説

- 【2023年最新版】自動車の購入手続きの流れとは?必要なものもご紹介

- 【2023年最新版】電気自動車補助金を徹底解説|CEV補助金(EV、PHV、FCV)、自治体補助金、サポカー補助金は?

- ちば興銀のマイカーローンってどんな人が使っているの?ちば興銀行員が徹底解説

- ちば興銀のマイカーローンへの借換えはどんな人におすすめ?ちば興銀行員が徹底解説

水上 克朗(みずかみ かつろう)

ファイナンシャルプランナー

慶応義塾大学卒業後、大手金融機関にて、営業・企画・総務などを経験。50代での人生の転機に、これまでの経験とFPの知識を活かし、自身のライフプランを見直し老後1憶円資産の捻出方法を確立。現在、執筆、監修、FP相談、セミナー・研修講師などで、ライフプラン、金融資産運用などの観点からアドバイスを行っており、その内容は、新聞、雑誌、Webなどの各メディアで数多く取り上げられている。著書に「50代から老後の2000万円を貯める方法」(アチーブメント出版)がある。

2023年11月1日現在