ディーラーローンの金利は高い?残価設定やマイカーローンなどの金利相場比較

自動車購入時のローンには、銀行で借りるマイカーローン、ディーラーに借りるディーラーローン(残価設定ローン)、そして自動車の販売店の自社ローンの主に3つのローンがあります。

それぞれのローンの特徴や金利相場などを把握できているでしょうか。特に金利は返済負担に直結するため重視したいポイントです。

また、どのローンを選ぶかで車の使い方や完済後の手続きも異なります。この記事を参考にどのローンがあなたにピッタリなのか、特徴やメリット・デメリットを把握して各ローンから検討してみてください。

ディーラーローンの金利相場は3~9%

ディーラーが取り扱っているローンを「ディーラーローン」と呼びます。金利は3~9%で他のローンより高い傾向です。

ただし、ディーラーローンの実際の金利は車種や販売店によって異なります。また、金利が高い代わりに車の購入と同時にローン契約できる利便性の高さが特徴です。

ディーラーローンの残価設定ローン金利は3~5%

ディーラーローンには、フルローンと残価設定ローン(残クレ)の2種類あります。残価設定ローンはローン終了時点の車の価値を事前に決め、その金額を差し引いた金額でローン契約をする仕組みです。

残価設定ローンの金利は3~5%とフルローンと比べて上限が低いのが特徴です。

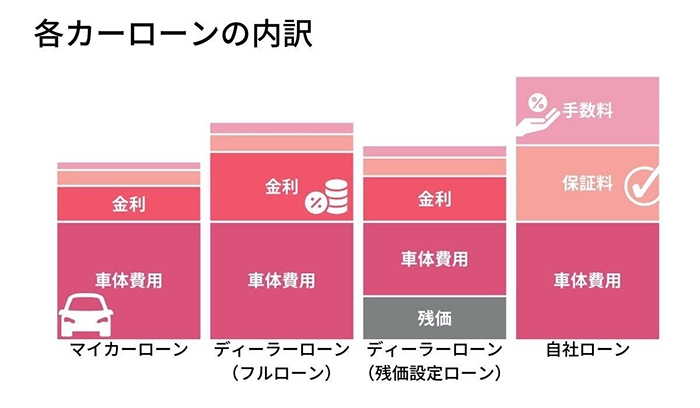

ディーラーローンとその他ローンの金利相場

ディーラーローンやその他のカーローンの金利相場は以下の表の通りです。

| ローンの種類 | 概要 | 金利 |

|---|---|---|

| マイカーローン | 銀行や信用金庫で契約するカーローン | 1~4% |

| ディーラーローン (フルローン) |

車の購入費用すべてをディーラーで契約するカーローン | 4~9% |

| ディーラーローン (残価設定ローン) |

ローン契約終了時点の残価を設定しその金額を差し引いた金額で契約するカーローン | 3~5% |

| 自社ローン | 自動車の販売店が独自に提供するローンサービス | 0% |

ディーラーローンに比べてマイカーローンの金利は低い傾向にあるため、他のローンよりも金利負担を抑えられるでしょう。

自社ローンは金利こそ0%ですが、保証料や手数料の支払いが必要であり、その水準は割高であるケースが多いです。

保証料や手数料も含んだ総支払金額で金利換算した場合、自社ローンでは10~20%ほどになると言われています。

反対に、銀行が提供するマイカーローンでは基本的に金利以外の手数料は不要であったり、保証会社への保証料も金利に含まれているケースも多いです。

ディーラーローンの場合、手数料や保証料は会社によって取扱いが異なるため、比較を行う際は総支払額がいくらになるかという視点で考えるとよいでしょう。

ディーラーローンとは

ディーラーローンとは、ディーラーが提携している信販会社やクレジットカード会社、保証会社からの貸付けで車を購入するローンのことです。利用者は金融機関から直接借り入れるのではなく、ディーラーを介して行います。

残価設定ローンとは

500万円の車を残価設定ローン5年で購入する場合、5年後の下取り価格が200万円であれば、200万円を差し引いた300万円を5年間で支払います。残価(下取り価格)を差し引いた金額分のローン返済となるため、月々の支払額を抑えられます。

注意点としては、最終的に支払う金額が事前にわからない点です。残価設定ローンの場合、ローン契約終了時にはディーラーや販売店側に車を返却することになるのですが、傷や凹みが多いと追加費用が発生する場合があります。

走行距離に制限が設けられている場合も多く、オーバーすると超過分を支払わなければなりません。

残価設定ローンは残価部分を差し引く形でローンを組むため元金の減りが遅く、その分多くの利息が発生してしまうという点も、残価設定ローンを組む際に気をつけましょう。

ディーラーローンのメリット・デメリット

ディーラーローンには以下のようなメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

それぞれ詳しく見ていきましょう。

ディーラーローンのメリット

車を購入するディーラーでローン契約できるため、手続きが比較的簡単で契約までスピーディーに進みます。マイカーローンの場合は、金融機関の融資審査を通ってから車を注文するのが一般的なため、車を手に入れるまでに時間がかかります。

また、他のローンと比べて審査に通りやすいのもディーラーローンのメリットです。マイカーローンは比較的審査が厳しく、審査結果が出るまでに時間がかかるため、審査に落ちると納車までより時間がかかってしまいます。

一方、ディーラーローンは審査結果がわかるまで時間がかかりません。土日も審査が可能なため、マイカーローンと比較して利便性の高さが大きな特徴です。

ディーラーローンのデメリット

ディーラーローンは、マイカーローンに比べ金利が高いのがデメリットです。金融機関やディーラーによって異なるものの、マイカーローンの金利が1~4%台であるのに対し、ディーラーローンの金利はおよそ3~9%台です。

金利が高いと支払総額も大きくなります。そのうえ、ディーラーローンは3~5年と短期間のローン契約となる場合が多く、月々の支払負担も大きくなりやすいです。

また、ディーラーローンは完済しないと車が自分名義にはなりません。完済時の名義変更をディーラーに依頼すると手数料がかかるため、余計な費用や手間がかかる点はディーラーローンのデメリットです。

こんな方には銀行で借りるマイカーローンがおすすめ!

マイカーローンは銀行などの金融機関から融資を受けて月々返済を行う方法です。マイカーローンを利用できれば金利を安く抑えられ、車の所有権は自分となります。

マイカーローンはディーラーローンと比べると2~5%程度金利を低く抑えられる可能性があり、その分支払総額も小さくなります。

また、マイカーローンはディーラーローンに比べ、資金の使い道が幅広いです。ディーラーローンは車の支払いに限られますが、マイカーローンは車の付属品や車検、免許取得費用などを含めた幅広いローンを組めます。

さらに、マイカーローンで車を購入すると車の所有権は自分が持つことになります。そのため、ローン完済時に新たに所有者を変える手続きをする手間がかかりません。

自動車を所有したい方や車を自由にカスタマイズしたい方には、マイカーローンがおすすめです。

ディーラーローンの金利だけでなく他の点もしっかり見よう

ディーラーローンは金利が高いため、一般的にはマイカーローンより支払負担が大きくなります。しかし、ディーラーローンには高金利を補うメリットがあり、人によっては他のカーローンより使いやすいローンであるといえます。

例えば、マイカーローンと異なり土日でも審査が可能な点や、車の契約と同時にローン契約を進められる点はディーラーローンのメリットです。

カーローンを契約する際には金利以外にも見るべきポイントがあるため、この記事を参考にして自分に合ったカーローンを選択しましょう。

マイカーローンならちば興銀

ちば興銀のマイカーローンでは、お借入金額は最大2,000万円まで、お借入期間は最長15年と長期にわたるお申込みが可能です。

ちば興銀のマイカーローンは以下のような幅広い用途にご利用いただけます。

- 新車や中古車、オートバイなどの購入資金

- 運転免許証の取得資金

- 現在ご返済中の自動車ローンのお借換え(残価設定ローンのお借換えもできます)

マイカーローンをお考えの方はぜひ、ちば興銀のマイカーローンをご検討ください。

マイカーについてのその他の記事はこちら

- マイカーローンの金利はどれくらい?各金利相場を比較して安いものを選ぼう

- マイカーローンの審査基準。審査に落ちる理由や落ちた時の対処法とは

- 残価設定ローン(残クレ)のデメリットとは?気になるメリットも解説!

- 車の頭金はいつ、いくら払う? 頭金を支払うメリット・デメリットも紹介

- カーローンの借り換えはお得?借り換えのメリットとデメリット、注意点を解説

- 車購入時の支払い方法をFPが徹底解説(マイカーローンvsカーリースvs現金一括払いvsクレジットカード払いvs残価設定ローン)

- 【2024年最新版】自動車の税金の種類や金額、支払いタイミングを解説

- 【2023年最新版】自動車の購入手続きの流れとは?必要なものもご紹介

- CEVやEVなどの自動車購入時に使える補助金【2024年最新版】

- ちば興銀のマイカーローンとは?どんな人におすすめかなどを解説

- マイカーローンの借換えとは?ちば興銀への借換えがおすすめな人などを解説

水上 克朗(みずかみ かつろう)

ファイナンシャルプランナー

慶応義塾大学卒業後、大手金融機関にて、営業・企画・総務などを経験。50代での人生の転機に、これまでの経験とFPの知識を活かし、自身のライフプランを見直し老後1憶円資産の捻出方法を確立。現在、執筆、監修、FP相談、セミナー・研修講師などで、ライフプラン、金融資産運用などの観点からアドバイスを行っており、その内容は、新聞、雑誌、Webなどの各メディアで数多く取り上げられている。著書に「50代から老後の2000万円を貯める方法」(アチーブメント出版)がある。

2024年12月6日現在