【2023年最新版】自動車の購入手続きの流れとは?必要なものもご紹介

初めて自動車を購入する際、購入手続きの流れが分からず困った方もいるのではないでしょうか。また、自分にとってどのような支払い方法が最適なのかを知りたい方もいるでしょう。自動車は高額な買い物なので後悔のないよう着実に進めていきたいものです。

この記事では、自動車の購入手順や必要書類について解説するとともに最適な購入方法についても紹介していきます。

自動車を購入する際の流れ

初めて車を購入する方やローンを組んだことのない方にとっては、難しいイメージがあるかもしれませんが、自動車を購入する際の流れは非常にシンプルです。

自動車の購入を考え始めたタイミングから納車までの6ステップについて紹介しますので、検討や手続きの流れがわからず不安に感じている方はぜひ参考にしてみてください。

- 1自動車のタイプを理解する

- 2予算を決める

- 3試乗してみる

- 4見積もりを取る

- 5契約・支払い手続き

- 6納車

自動車のタイプを理解する

「軽自動車は小回りが利いて維持費が安い」「SUVは悪路走破性が高く長距離の移動がラク」というように、ひと言で「自動車」といってもさまざまなタイプがあります。

ご自身に合った自動車を見つけるためにも、ボディタイプの種類や特徴などについて確認しておきましょう。

- 軽自動車

- コンパクトカー

- ミニバン・ワゴン

- ハッチバック

- 新車・中古車はどちらがいい?

それぞれ詳しく見ていきましょう。

軽自動車

軽自動車は、車両本体や維持費が安いため幅広い層に人気のボディタイプです。ボディサイズが小さく小回りが利くので、買い物や家族の送り迎えなど近場の移動が多い方におすすめです。また、ガソリンの燃費も良いので経済的にもメリットがあります。

コンパクトカー

コンパクトカーは、普通自動車の中で最も本体価格や税金が安いため、免許を取りたての方からシニア世代まで幅広くの方に選ばれています。軽自動車よりも安全性に優れているので、高速道路を走行する際も安心です。

ミニバン・ワゴン

ミニバン・ワゴンは、3列シートで7~8人乗りが可能なため、ファミリー層に選ばれることが多いボディタイプです。車体が大きいため、たくさんの荷物を積みたいときにも便利です。走行性能も高く長距離移動をする機会が多い方にもおすすめです。

ハッチバック

ハッチバックとは、跳ね上げ式のバックドアがある自動車のことです。トランクルームが分断されていないため、後部座席をフラットにすると車内を広く使えるというメリットがあります。大きい荷物を運ぶことが多い方や車中泊をする方などにおすすめです。

新車・中古車はどちらがいい?

自動車を購入する際はボディタイプを基準に選ぶことも大切ですが、新車か中古車のどちらにするかを選ぶ必要もあります。どちらも一長一短ですが、特にデメリットについて理解したうえで検討することが大切です。

新車は、最新の機能や設備が使用できることが魅力ですが、価格は中古車を購入するよりも高額となるケースが多いです。

中古車は、新車に比べて価格は割安ですが、年式が古くなるにつれて維持費が増加する可能性があります。さらには「未使用車(登録済未使用車)」という選択肢もあります。未使用車とは、一度名義登録されたものの一般の方の手に渡っていない自動車のことをいい、新車に近い状態の車に乗れるというメリットがあります。

予算を決める

購入する自動車を決める際には、まず予算の上限金額を決めましょう。自動車を検討しているなかで、あの機能も欲しい、この機能も欲しいとオプションを追加しているうちに想像以上に購入金額が大きくなってしまうというケースが多いからです。

事前に予算の上限金額を決めておくと、ローンを借りた際にも毎月の返済負担が過度に大きくならない金額の自動車に選択肢を絞ることができます。

試乗してみる

購入したい自動車の候補がいくつかに絞られたら、実際に試乗してみることも大切です。運転席から見える視界の広さや右折や左折の際の死角の有無、シートの乗り心地などを確認してみましょう。

見積もりを取る

購入する自動車が決まったら見積もりを取ります。見積もりには、以下の項目が記載されています。

- 車両価格

- オプション価格

- 税金(自動車税、自動車重量税、環境性能割、消費税など)

- 自賠責保険料

- その他経費(登録手数料、車庫証明取得代行手数料、納車費用など)

- 総額、値引き額 など

初めて自動車を購入する方や自動車に詳しくない方は、見積もりの見方で不明な点があるかもしれません。その場合は、些細なことでも質問して疑問や不安をしっかり解消しておきましょう。。

契約・支払い手続き

見積もり内容に納得できたら契約手続きへと進み、代金の支払いをします。自動車の購入方法としては、「現金一括払い」や「クレジットカード払い」のほか、「カーローン」「残価設定ローン」といった方法があります。

どの支払い方法が向いているのかの判断ポイントや契約に必要な書類については、後ほど解説します。

納車

支払いを済ませてから購入した自動車が実際に納車されるまでは、一般的に1~2ヵ月ほどかかります。納車された際には、ボディに傷やへこみがないか、ワイパーやウインカーがきちんと作動するか、ライトは点灯するかなど、しっかりと車体を確認しましょう。

気になるところがある場合は、すみやかに購入店の担当者に相談してください。

自動車の購入手続きに必要なもの

自動車を購入する場合は新車・中古車にかかわらず、原則として下記が必要になります。

- 運転免許証

- 実印と印鑑証明書

- 自動車保管場所証明書(車庫証明書)

- 自動車検査証(車検証)、自動車損害賠償責任保険証明書(自賠責保険証)

- 委任状

軽自動車の購入時には、印鑑(認印でも可)、住民票、自動車検査証、自賠責保険証、委任状(地域によっては自動車保管場所証明書)が必要となります。普通自動車の購入時とは必要書類が異なるので注意しましょう。

ここからはそれぞれの書類の詳細について解説します。書類発行の手順や発行にかかる時間を把握し、余裕を持って準備しましょう。

運転免許証

「運転免許証」は、本人確認書類としてカーローンの手続きや契約に必要な書類の発行の際などに必要になります。有効期間内であることを確認のうえ、各書類を発行する際に持参しましょう。

実印と印鑑証明書

「印鑑証明書」は、印鑑を実印として登録していることを示す書類を指します。印鑑証明書の発行はお住まいの市区町村の役所で行い、発行には実印が必要です。自動車の購入手続きでは、自動車の使用者と所有者の両方の印鑑証明書が必要なので、使用者と所有者が異なる場合は二人分の印鑑証明書を準備することになります。

印鑑証明書が不要なケース

印鑑証明書が不要なケースは2つあります。1つは軽自動車を購入するときです。そもそも印鑑証明書は不動産の登記や資産の購入などの手続きの際に必要となります。普通自動車は資産の購入とされ、印鑑証明書が必要となりますが、軽自動車はその対象ではないため印鑑証明書は不要です。

2つ目は、ディーラーローンを組んで自動車を購入する場合です。この場合も印鑑証明書は必要ありません。ただし、販売店によっては提出を求められることもあるため事前に確認しておくとよいでしょう。

自動車保管場所証明書(車庫証明書)

「自動車保管場所証明書(車庫証明書)」は、自動車の保管場所を確保していることを証明する書類です。自動車の保管場所の所在地を管轄する警察署に申請し発行しますが、販売店によっては手数料を支払って代行してもらうことも可能です。

警察署に行く時間が取れない方は、販売店が代行サービスを行っているかどうかを確認してみましょう。なお、申請から発行までに1週間ほどかかるため、余裕を持って申請してください。

自動車検査証(車検証)

「自動車検査証(車検証)」は、自動車が道路運送車両の保安基準を満たしていることを証明する書類で、自動車の種類や使用者、所有者などの情報が記載されています。

自動車検査証は基本的に販売店が準備するため、自分で用意する必要はありませんが、念のため把握しておきましょう。

自賠責保険証

「自賠責保険証」とは自賠責保険に加入していることを証明するための書類です。自賠責保険は自動車を購入する際に必ず加入しなければならない保険です。

自賠責保険証を用意する際には、車台番号、保険期間、保険料収納済印、車検有効期間の記載、契約者の住所・氏名に誤りがないかを確認しましょう。記入漏れや誤字があると手続きが進められないため注意してください。

また、自動車の保険には自賠責保険の他にも、任意加入の「自動車保険」があります。自動車保険は、自賠責保険では補償されない損害をカバーしており、取り扱い保険会社によって補償内容や補償金額、サービス内容などさまざまです。

自賠責保険と併せて自動車保険にも加入して、より充実した補償をつけておくと良いでしょう。

委任状

「委任状」は、自動車の購入に必要な手続きを販売店に代行してもらう場合に必要となる書類です。自動車の登録にはさまざまな手続きが必要となるため、販売店に任せるケースが一般的です。

委任状は、自分で発行する必要はなく販売店から渡されます。委任状の内容を確認し、問題がなければ署名と捺印をします。

住民票

軽自動車の購入では住民票を提出するのが一般的です。現住所を証明できれば印鑑証明書でも問題ありません。

また、普通自動車の場合でも、車検証と印鑑証明書の住所が一致しないときに、住所履歴を証明するために住民票が必要になるケースがあります。

住民票が不要なケース

前述した通り、軽自動車を購入するときは住民票を提出するのが一般的です。所有者と使用者が異なるときも住民票が必要となります。

逆をいえば、購入するのが軽自動車ではないときや所有者と使用者が一致しているケースの場合、住民票は不要です。

あなたにぴったりの自動車の購入(支払い)方法は?

自動車の代金支払い方法には、すでに紹介したように主に「現金一括払い」や「クレジットカード払い」、「カーローン」、「残価設定ローン」の4つがあります。それぞれの支払い方法にはメリットやデメリットがあるため、特徴を確認しておきましょう。

現金一括払い

現金一括払いは、自動車の購入時に全額を支払うため、月々の返済がなく利息が発生しません。ローンの返済に悩むことがないことや、自動車の所有権を自分名義にすることができるため、自分の思い通りにカスタマイズできるといったメリットがあります。

ただし、自動車の購入価格を全額一度に支払うことは、家計に大きな影響を与える可能性があるため、貯蓄とのバランスを考慮することが大切です。

現金一括払いがおすすめなのは次のような方です。

- トータルの支払総額を少なくしたい方

- まとまったお金を準備できる方

- 自動車の所有権を自分名義にしたい方

現金一括払いは利息の支払いがないため、支払総額を少なくしたい方に向いています。また、一度に全額を支払っても家計に大きな影響がない方や、自動車の所有権を最初から自分のものにしたい方にもおすすめです。

一方、家計や貯蓄に不安のある場合は、無理せず現金一括払い以外の支払い方法を検討した方が良いでしょう。

クレジットカード払い

クレジットカード払いのメリットは、ポイント還元を受けられる、面倒なローン手続きをしなくてよい点などが挙げられます。ただし、支払いの一部のみについてクレジットカードでの支払いに対応していたり、そもそもクレジットカードが利用できなかったりと、すべての店舗でクレジットカード払いができるわけではない点には注意が必要です。

クレジットカード払いがおすすめなのは、次のような方です。

- ポイントを貯めたい方

- まとまったお金を準備できる方

- クレジットカードの管理ができる方

一方で、クレジットカードを使う場合は、手数料がかかる場合がある点、限度額に引っかかる可能性がある点などを考慮する必要があります。

カーローン

カーローンとは、ローンを組んでその資金で自動車を購入する方法です。借入れ後は毎月決まった金額を返済します。手元にある資金で自動車購入資金を賄えない場合などに活用をする形態となります。ローンを借りると利息の支払いが必要となるので、現金一括払いと比べると最終支払総額は大きくなります。また、ディーラーローンの場合、所有権が自分名義にならないといったデメリットが存在します。

カーローンが向いているのは次のような方です。

- 一度にまとまったお金を準備することが難しい方

- 購入した自動車を長期間乗り続けたい方

カーローンは購入時に全額支払う必要がないため、一度にまとまったお金を準備することが難しい方や別の支払いのために貯金を切り崩したくない方に向いています。また、一般的に借入期間を3~5年程度とするローンを組む方が多いことから数年で自動車を買い替えるのではなくある程度長い期間乗り続けようと考えている方に向いています。

残価設定ローン(残クレ)

残価設定ローン(残クレ)とは、購入する自動車の下取り予想価格を、あらかじめ「残価」として設定し、車両本体価格の総額から残価を差し引いた金額でカーローンを組むことです。「残クレ」と略することもあります。

残価分を差し引いた金額を基に月々の返済額を決めるため、カーローンで全額を借り入れるよりも月々の返済金額の軽減が可能です。ローンの支払いを終えた後は下記からどうするかを選ぶことになります。

- 最終支払いの残価分を支払って自分名義の自動車にする

- 自動車を返却する(最終支払いである残価の返済に自動車を充てる)

また、車をディーラーに返却することを前提としたローンとなるため、車の所有権はディーラーが持ち、自由に車のカスタマイズができないといったデメリットもあります。

残価設定ローンが向いているのは、毎月の返済額をできるだけ安く抑えたい方や、新しい自動車にいろいろ乗ってみたい方です。

反対に、自動車を自分の好きなようにカスタマイズしたい方や他のメーカーの自動車にも乗りたい方などは他の方法を検討したほうが良いでしょう。

自動車を購入する際の補助金

自動車を購入する際、補助金を活用できる場合があります。環境に配慮した自動車を購入した場合、国からの補助金であるCEV補助金だけでなく、自治体独自の補助金も受け取れる可能性があります。その他にも、エコカー減税などの減税制度もあります。

しかし、自動車の補助金を受け取るためには受け取るためには申請が必要です。また、申請期間中でも予算に達すると新規受付が終了となるケースもあるため、補助金の条件に該当する場合は早めに手続きをしましょう。

カーローンなら「ちば興銀マイカーローン」がおすすめ

千葉興業銀行の「ちば興銀マイカーローン」は、新車や中古車、オートバイの購入資金や、運転免許証の資格取得のための資金、現在借入れ中のカーローンの借り換え資金などに利用できます。

借入金額は最大2,000万円で、借入期間は最長15年まで可能です。忙しく来店が難しい方でも、WEB完結型なら来店不要で契約まで完結できるので便利です。

以下にて、ちば興銀マイカーローンの4つのポイントや安心の「ガン保障付プラン」などについて紹介します。

ちば興銀のマイカーローンの4つのポイント

お車に関する費用や新車・中古車・オートバイの購入、運転免許証の取得資金、現在ご返済中の自動車ローンのお借換え資金にご利用いただけます。

ちば興銀のマイカーローンは、お車に関する直接的な費用、新車・中古車・オートバイの購入だけでなく、運転免許証の取得資金、現在ご返済中の自動車ローンのお借換え資金としてのご利用が可能です。

お借入金額は最大2,000万円まで、お借入期間は最長15年と長期のお申込みができます。

お借入金額としては、10万円以上最大2,000万円で1万円単位での設定が可能です。また、お借入期間6ヵ月以上最大15年で1ヵ月単位での設定が可能です。

担保/保証人不要

担保・保証人は不要です。

*保証会社が必要と認めた場合等、連帯保証人が必要となる場合がございます。

WEB完結でお申込みいただけます。

ちば興銀のマイカーローンはお申込みからご契約までWEB完結でのお手続きが可能です。さらにWEB完結型の場合、お借入利率から0.1%金利を割引いたします。

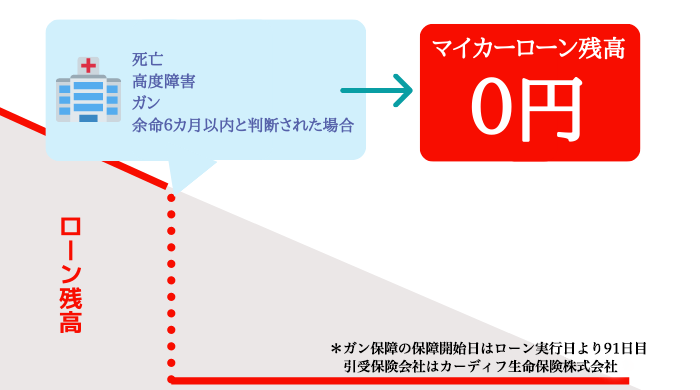

ガン保障付プランでさらに安心

ちば興銀マイカーローンでは、ガン保障付の団体信用生命保険をご利用いただくことができます。団体信用生命保険とは、ローン返済中に借主の方が死亡や高度障害を負った場合、保険金をローン残高返済に充当する仕組みの保険です。

ちば興銀のマイカーローン「ガン保障付プラン」の保障内容は、基本の「死亡・高度障害」に加え「ガン保障+余命6ヵ月以内と判断された場合」となります。

ガン(悪性新生物)に罹患してしまった場合、収入等が減少してしまう可能性がありますが、ちば興銀の「ガン保障付プラン」を活用することで、そういったリスクや不安から守ることもできます。診断給付金を受け取った後にガンが治癒した場合も、返済を求められることはありません。

- ※「上皮内新生物(上皮内ガン)」および「皮膚の悪性黒色腫以外の皮膚のその他の悪性新生物(皮膚ガン)」は、診断給付金のお支払い対象となりません。「上皮内新生物(上皮内ガン)」には、大腸の粘膜内ガン、膀胱や尿路、乳管等の非浸潤ガンを含みます。

詳しい保障内容や保険金・診断給付金によるご返済が受けられない場合(免責事項)などお客さまの不利益となる事項の説明については、「被保険者のしおり」に掲載の「契約概要」「注意喚起情報」で必ずご確認ください。

マイカーについてのその他の記事はこちら

- カーローンの借り換えはお得?シミュレーションを見ながら借り換えのメリットリットとデメリット、注意点を解説

- 銀行とディーラーで借りるカーローンと、残価設定型ローンの違いとは?メリット・デメリットを解説

- 車購入時の支払い方法をFPが徹底解説(カーローンvsカーリースvs現金一括払いvsクレジットカード払い)

- 【2023年最新版】電気自動車補助金を徹底解説|CEV補助金(EV、PHV、FCV)、自治体補助金、サポカー補助金は?

- 【2023年最新版】自動車の税金の種類や金額、減税制度について徹底解説

- ちば興銀のマイカーローンとは?どんな人におすすめかなどを解説

- マイカーローンの借換えとは?ちば興銀への借換えがおすすめな人などを解説

水上 克朗(みずかみ かつろう)

ファイナンシャルプランナー

慶応義塾大学卒業後、大手金融機関にて、営業・企画・総務などを経験。50代での人生の転機に、これまでの経験とFPの知識を活かし、自身のライフプランを見直し老後1憶円資産の捻出方法を確立。現在、執筆、監修、FP相談、セミナー・研修講師などで、ライフプラン、金融資産運用などの観点からアドバイスを行っており、その内容は、新聞、雑誌、Webなどの各メディアで数多く取り上げられている。著書に「50代から老後の2000万円を貯める方法」(アチーブメント出版)がある。

2023年11月1日現在