はじめての住宅ローン

金利タイプの選び方

住宅ローンの金利は市場金利に連動して金利が変動する「変動金利型」、固定金利期間中は金利が一定である「固定金利型」、最終返済時まで金利が変わらない「全期間固定金利型」の3つのタイプから、金利情勢やライフプランに合わせてご自由にお選びいただけます。

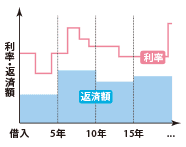

変動金利型

金利の動向をタイムリーに活かしたい方におすすめです。

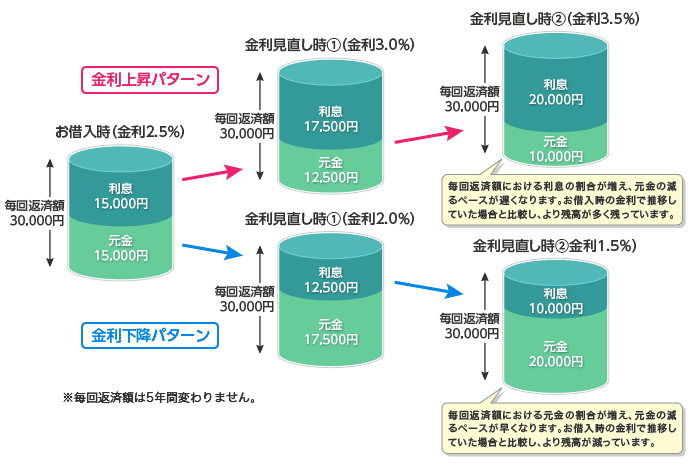

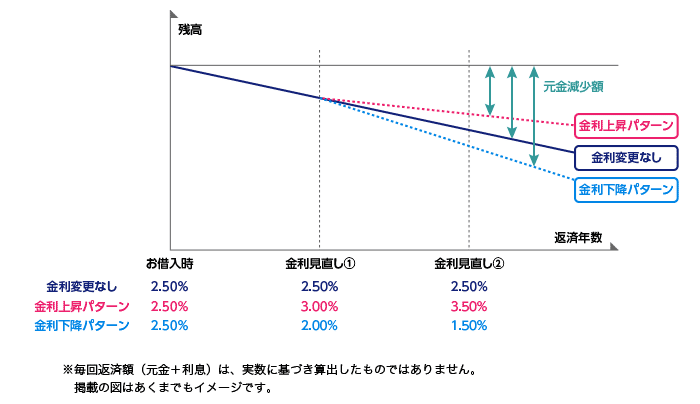

- 金利下降局面において、当初の計画よりも借入残高が早く減少します。

- 金利の動きを見ながらいつでも、固定金利型に切り替えができます。

- 金利上昇局面において、毎回返済に占める利息負担が大きくなり、元金への充当額が減少します。当初の計画に比べお借入残高の減少が遅くなります。

変動金利のイメージ 1

変動金利のイメージ 2

| 適用金利 | 半年ごとに見直し 見直し基準日は毎年4月1日と10月1日 |

|---|---|

| 返済額 |

5年ごとに見直し ご留意事項  |

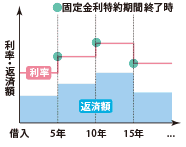

固定金利型(2・3・5・10年)

当面の返済額を確定させながら、将来の金利動向を見極めたい方におすすめです。

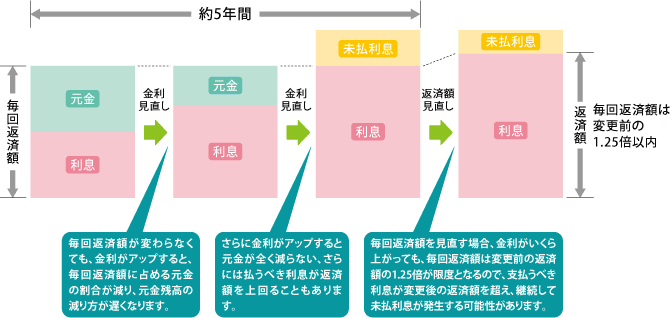

- 金利上昇局面においても、固定金利期間中の金利が確定されるため、固定金利期間中の毎回返済額(残高)が確定できます。

- 金利下降局面においても、金利が固定されるため、固定金利期間終了時までは金利低下のメリットは受けられません。

- 固定金利期間中は金利タイプを変更することはできません。

| 適用金利 | 一定期間(2・3・5・10年)の金利で固定 固定金利特約期間終了時には変動金利型となりますが、その時点の金利で固定金利特約期間を再設定することができます。 |

|---|---|

| 返済額 | 固定金利特約期間終了後に見直し (適用金利の変更による返済額の増減に限度なし) |

全期間固定金利型

長期的に資金計画を考えたい方におすすめです。

- 最終返済時までの毎回返済額が借入申込時に決定するので、返済計画がたてやすいです。

- 他のタイプよりも金利水準は高めです。

- ご返済中に他の金利タイプに変更することが出来ません。そのため、金利が低下しても金利低下のメリットは受けられません。

| 適用金利 | 完済まで一定で変更なし |

|---|---|

| 返済額 | 完済まで一定で変更なし |

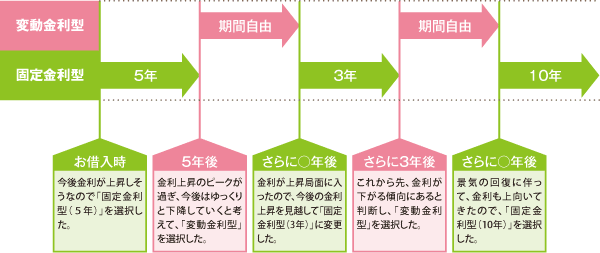

金利タイプ選択のイメージ

お借入時を含め、借入期間中は、変動金利型または固定金利型のいずれかをご選択いただきます。

なお、固定金利型の期間は2年・3年・5年・10年となります。

いずれの金利タイプも魅力的。ご選択に迷った場合はミックス返済へ。

各種商品について・資料のご請求

ちば興銀コンタクトセンター

(音声ガイダンス2番)

受付時間:9:00~17:00

受付時間:9:00~17:00

- ※月~金(祝日と銀行休業日を除く)

携帯電話からはこちら

(通話料はお客さま負担となります。)

受付時間:9:00~17:00

受付時間:9:00~17:00

- ※月~金(祝日と銀行休業日を除く)

土・日・祝日のローンに関するお問い合わせ

千葉ローンプラザ

受付時間:平日・土・日・祝日 10:00~15:00

(12月31日~1月3日および5月3日~5日は休業)

(12月31日~1月3日および5月3日~5日は休業)

津田沼ローンプラザ

受付時間:平日・土・日・祝日 10:00~15:00

(12月31日~1月3日および5月3日~5日は休業)

(12月31日~1月3日および5月3日~5日は休業)